하나증권은 28일 마이크론 테크놀로지(Micron Technology)에 대해 보수적 가이던스 제시로 장외 주가가 8% 가까이 하락했다며 국내 메모리 업체들의 주가에도 일부 악영향을 미칠 수 있다고 전망했다. 다만, 업계 전반적인 우려로 해석할 만한 코멘트는 없었기에 주가 하락시 매수 전략을 추천한다고 했다.

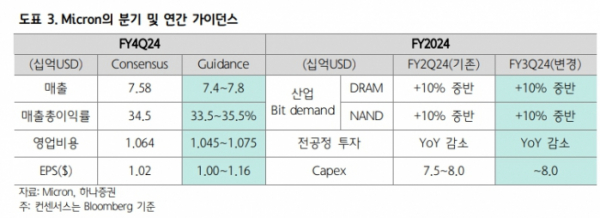

김록호 하나증권 연구원은 "마이크론의 회계기준 3분기 매출액은 68억 달러, 영업이익은 9억4000만 달러를 기록했다"며 "매출액은 컨센서스 상단에 부합하며 컨센서스를 상회했다. 주당순이익(EPS)은 가이던스 상단 및 컨센서스를 20% 가까이 상회했다"고 설명했다.

김 연구원은 "다음 분기 가이던스로 매출액 74억~78억 달러, 매출총이익률 33.5~34.5%, EPS 1~1.16달러를 제시했다"며 "이는 블룸버그 컨센서스 매출액 76억 달러, GPM 34.5%에 부합하는 수준이고, EPS 1.02달러를 상회하는 가이던스"라고 했다.

그러면서 "매출액은 전 분기 대비 12% 내외 증가할 것으로 전망되고, 매출총이익률은 5.5~6.5%p 개선되는 수준"이라며 "3분기가 성수기에 해당하고, 최근 D램과 낸드의 가격 흐름을 감안하면 다소 보수적인 가이던스라 판단된다"고 평가했다.

김 연구원은 "D램, 낸드 모두 가격 상승폭이 둔화되더라도 물량 증가폭이 이를 상쇄할 가능성이 높다"며 "속단하기 어렵지만 보수적인 가이던스의 원인은 업계 전반적인 수요보다는 마이크론 개별 상황 때문으로 해석하는 것이 합리적이다"라고 했다.

또 김 연구원은 "수요 측면에서의 PC와 스마트폰 고객사들은 인공지능(AI) PC 및 AI 스마트폰 준비 및 가격 상승에 대비한 재고 축적을 진행하고 있다"며 "데이터센터 고객사들의 재고 레벨도 대부분 정상 수준으로 진입했고 관련 수요가 강해지고 있다"고 분석했다.

그러면서 "공급 측면에서는 산업 전체로나 마이크론 독자적으로나 수요를 밑도는 공급 정책을 유지하고 있다"며 "2025년 설비투자는 고대역폭메모리(HBM) 관련 투자로 전년 대비 크게 증가할 전망이다"라고 예상했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)