한국투자증권, 투자의견 '매수' 유지…목표주가 26만 원으로 상향

(출처=한국투자증권)

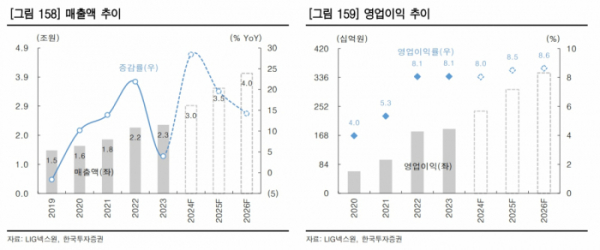

한국투자증권은 2일 LIG넥스원에 대해 실적과 수주잔고의 성장 가시성이 높다며 투자의견 '매수'를 유지하고, 목표주가를 26만 원으로 20.9% 상향조정했다.

장남현 한국투자증권 연구원은 "19조 원대에 달하는 수주잔고를 기반으로 실적이 꾸준히 개선되는 가운데, 가시성이 높은 수출 파이프라인이 중장기 수주잔고 성장을 이끌 것"이라고 평가했다.

장 연구원은 "루마니아, 이라크 천궁-II를 수출하기 위한 논의를 진행중"이라며 "또한 중장기적으로 사우디아라비아향 방공 무기체계 수출이 이어질 것"이라고 전망했다.

이어 "사우디아라비아의 국토 면적과 방어 시설물 규모를 고려하면 천궁-II 추가 수출 가능성이 높다"며 "5월 개발 완료한 L-SAM에 대해 지속적인 관심을 표시하고 있는 만큼, 향후 수출 가능성이 높은 품목"이라고 덧붙였다.

또 장 연구원은 "이에 더해 미국 수출을 위한 비궁 테스트가 연내 마무리되며 2025년 수출을 위한 협상에 돌입할 것이다"라고 했다.

장 연구원은 "아시아태평양과 중동에서 함탑재 미사일 수출이 늘어날 것"이라며 "비룡, 비궁 등 대함 미사일은 1발당 가격이 낮기 때문에 규모가 작지만 미사일 소모가 잦은 형태의 교전에 활용하기 적합하다"고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)