한국투자증권, 투자의견 ‘매수’ 유지…목표주가 29만 원으로 하향

한국투자증권은 하이브에 대해 당분간은 주가 불확실성이 클 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 31만5000원에서 29만 원으로 하향 조정했다. 전 거래일 기준 종가는 20만1000원이다.

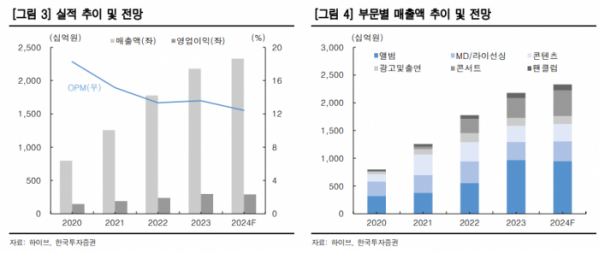

8일 안도영 한국투자증권 연구원은 “2분기 매출액은 7133억 원, 영업이익은 742억 원으로 컨센서스를 21% 하회할 것”이라며 “음반과 공연 모두 활동이 많아 호실적이 기대됐던 분기였지만, 높아진 기대치 대비 비용 증가가 예상보다 클 전망”이라고 했다.

안 연구원은 “이익 추정치 하향의 주요한 요인은 글로벌향 걸그룹 캣츠아이의 데뷔에 통상적인 수준보다 큰 비용이 집행됐고, 퍼블리싱 게임 ‘별이되어라2’의 마케팅비 역시 기존 예상치를 크게 상회할 것으로 추정되기 때문”이라고 했다.

안 연구원은 “2분기는 활동 라인업이 많았던 만큼 각 라인업의 성과를 확인할 수 있는 분기였다”며 “첫 역성장을 기록한 TXT를 제외하고는 모두 양호한 음반 판매량을 기록했다”고 했다.

그는 “4분기에는 BTS 진의 솔로 음반이 예상된다”며 “내년에는 BTS 완전체 음반이 발매되며 모든 아티스트들의 활동이 반영될 전망”이라고 했다.

안 연구원은 “당장은 주가 불확실성이 큰 국면”이라며 “2분기 실적 발표 전까지 컨센서스가 하향 조정될 전망이며, 어도어 민희진 대표와의 갈등이 재차 부각될 여지가 있기 때문”이라고 했다.

다만 그는 “4분기 BTS 진의 음반 발매를 시작으로 BTS 완전체 컴백에 대한 기대감이 반영될 전망”이라며 “비슷한 시기에 위버스 구독모델도 라인업별로 순차적으로 오픈을 시작할 것”이라고 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)