ELB, 원금보장 수요에 1년 새 급증 “ELS도 하반기 투자심리 살아날 것”

ELB, 원금보장 수요에 1년 새 급증

“ELS도 하반기 투자심리 살아날 것”

국내 증권회사에서 올해 상반기 발행된 주가연계파생결합사채(ELB)가 지난해 같은 기간 보다 급증했지만 주가연계증권(ELS)은 반토막 난 것으로 나타났다. 올 초 홍콩 항셍중국기업지수(H지수) 연계 ELS 손실과 불완전판매 사태로 인해 투자자들의 불신이 커지면서 증권사들이 자금 조달 창구를 바꾼 것으로 풀이된다.

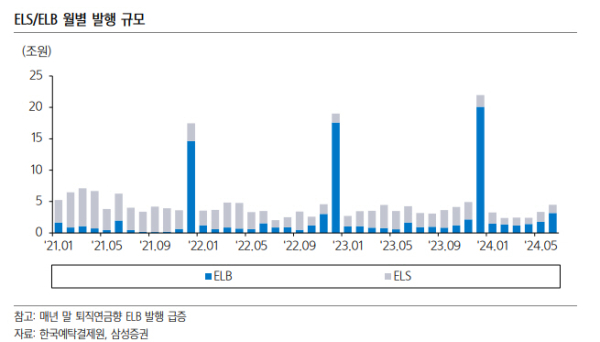

8일 한국예탁결제원에 따르면 올해 상반기 국내 증권사가 발행한 ELB 금액은 10조4450억 원으로 전년 동기(5조9423억 원) 대비 75.8% 증가했다.

반면 올해 상반기 ELS 발행금액은 7조9029억 원으로 지난해 같은 기간(15조9574억 원)과 비교해 50.5% 급감했다. 특히 2분기 ELS 발행금액은 3조8491억 원으로 2010년 이후 분기 기준 최저치를 기록했다.

증권사별로 보면 신한투자증권은 지난해 상반기 ELB 발행금액이 2678억 원에서 올해 1조5674억 원으로 급증한 반면 ELS 발행금액은 1조5603억 원에서 1조324억 원으로 줄었다. 하나증권 역시 ELB 발행금액이 6901억 원에서 1조1443억 원으로 불어났지만 ELS는 2조1611억 원에서 1조648억 원으로 쪼그라들었다.

ELB 발행이 늘고 ELS 발행이 줄어든 이유는 홍콩 H지수 연계 상품에서 큰 손실이 발생하면서 원금보장에 대한 투자자들의 수요가 커졌기 때문인 것으로 풀이된다. 홍콩 H지수가 하락하면서 ELS 투자자들이 원금의 절반 이상을 잃는 사례가 발생했고 은행·증권사 지점에서 투자 권유를 받은 이들을 중심으로 불완전판매 정황도 확인되면서 ELS에 대한 불신이 커졌다.

ELB는 ELS보다 원금을 지킬 가능성이 크다고 여겨지는 상품이다. ELB도 기초자산의 주가 변동에 따라 수익이 달라지는 파생결합증권으로 원금은 지급하고 이자 등 수익률만 기초자산 가격변동에 연계된다.

반면 ELS는 주가지수나 특정 주식 가격에 연동해서 수익률이 결정되는 파생결합증권이다. 기초자산의 가격이 미리 정한 조건을 충족하면 약정한 수익을 얻지만, 자산가치가 하락하면 원금 전액을 손실 볼 수 있다.

은행처럼 예·적금을 받을 수 없는 증권사는 운용자금을 대개 ELS가 자금 조달 창구 역할을 했는데, ELS 시장이 위축되자 조달 창구를 ELB에 집중한 것으로 분석된다.

일각에서는 최근 H지수가 반등하면서 하반기부터 ELS 발행시장이 회복될 것이라는 전망도 나온다.

전균 삼성증권 연구원은 “H지수 ELS의 손실 상환 이슈로 발행 자체를 꺼렸지만 올해 들어 중국 정부의 각종 경기부양책 실시와 밸류에이션 매력 등으로 홍콩 주식시장이 반등하면서 점진적으로 H지수 ELS에 대한 투자 수요가 늘어나고 있다”며 “특히 H지수 6000선 회복이 투자심리를 호전시킨 변수로 작용했다”고 말했다.

이어 “올해 하반기 중앙은행의 금리 인하와 정치일정 등으로 금융시장의 불확실성이 높아진다면, ELS를 중심으로 파생결합증권에 대한 투자수요가 회복될 것으로 기대된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)