(출처=NH투자증권)

NH투자증권은 9일 NHN KCP에 대해 최근 정부의 중국 이커머스 견제 등으로 결제 확대 모멘텀에도 투자심리가 하락했다며 목표주가를 1만3000원으로 하향 조정했다. 투자의견은 매수를 유지했다.

윤유동 NH투자증권 연구원은 "센티먼트 하락 요인을 반영해 할인율 45%로 상향조정한다"며 "연초 중국 가맹점(알리, 테무) 결제확대 모멘텀이 부각되었으나 정부의 중국 이커머스 견제, 특정 가맹점 오픈 지연에 따른 투자심리 저하로 주가는 전고점에서 60% 이상 하락했다"고 말했다.

이어 "다만 동사 펀더멘털은 여전히 견고. 국내외 신규 가맹점을 지속적으로 확보하고 있어 거래대금 증가 및 점유율 1위 유지가 가능하다"며 "동시에 신사업 진출을 위한 발판도 마련하고 있는데 B2B 현금결제서비스와 선불사업을 준비 중이며 향후 해외진출도 계획하고 있는 등 중장기적으로 결제 영역 전반을 커버하는 모습을 기대한다"고 했다.

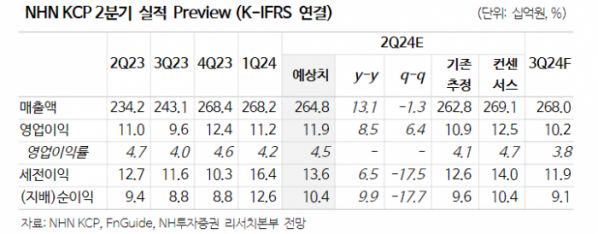

NHN KCP의 2분기 연결 기준 매출액은 전녀 동기 대비 13.1% 증가한 2648억 원, 영업이익은 8.5% 늘어난 119억 원으로 전망됐다.

그는 "상반기는 외형성장과 이익개선, 하반기는 신사업의 진행과정 확인 가능할 것"이라며 "올해 주가수익비율(PER)은 8.5배로 추정되며 중국 가맹점 부각되기 이전보다 저평가된 수준"이라고 평가했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)