합계 출산율이 역대 최저를 기록하고 있는 가운데, 보험업계가 임신·출산 보장 상품을 통해 저출생 극복에 동참해야 한다는 주장이 나왔다.

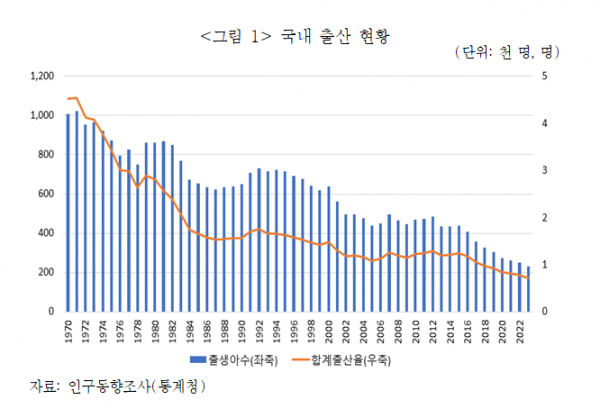

14일 보험연구원에 따르면 지난해 신생아 수는 23만 명, 합계 출산율은 0.72명으로 역대 최저를 기록했다. 다양한 정책 실행에도 불구하고 출산율은 계속 하락하는 실정이다.

이에 보험연구원은 저출생 극복과 출산율 제고 노력에 보험산업이 동참하는 차원에서 임신·출산 가정의 경제적 부담을 완화할 수 있는 보험상품 개발을 검토해야 한다고 주장했다.

출산율 하락의 원인은 다양하므로, 새로운 보험상품 개발이 출산율 제고에 직접적인 영향을 미치기에는 한계가 있지만 임신·출산 가정의 경제적 부담 완화에 도움이 된다는 것이다.

미국의 민영건강보험은 공적보험의 대체형으로 1차 의료보장 역할을 하며, 임신과 출산을 기본적으로 보장한다.

영국의 민영건강보험은 공적 건강보험(NHS)의 보완형으로, 임신과 출산은 보장에서 제외하고 있다. 다만 임신과 출산 중에 겪는 특정 합병증이나 의료적 상황은 민영건강보험에서도 보장하고 있다.

호주에서는 민영건강보험의 고급플랜을 통해 임신·출산을 보장하는데, 부담보 기간을 둬 역선택을 관리하고 있다.

일본, 중국, 홍콩 등 아시아 국가들의 민영보험은 서구 국가들과 달리 공적 보장과 별도로 임신·출산 중에 발생할 수 있는 의료적 상황을 보장하는 추가 담보를 제공하는 형태다.

국내에서는 통상적인 임신·출산 비용을 국민건강보험과 정부 지원으로 대부분 보장받을 수 있다. 국내 민영보험사가 제공하는 임신·출산 관련 보험상품은 임신·출산 비용을 보장하는 대신 임신·출산 중 발생하는 의료적 상황을 보장하거나, 임신·출산 시에 추가적인 혜택을 제공한다.

임신·출산 관련 질환을 직접 보장하지는 않지만, 임신·출산 시에 추가적인 혜택을 주는 보험상품도 있다. 추가 금리를 제공하는 저축성보험과 출산 시 보험료를 납입 면제하거나 추가 급부 혜택을 주는 상품이 있다.

김규동 연구위원과 홍보배 연구원은 "우리나라 현실에서 가장 적합한 임신·출산 관련 보험상품은 관련 질환을 보장하는 상품"이라며 "해당 보험시장의 확대 가능성도 크다고 판단한다"고 분석했다.

이어 "임신·출산 관련 질환을 보장하는 보험 수요는 증가할 것으로 예상되므로, 보험회사들은 이에 대해 좀 더 큰 관심을 가질 필요가 있다"며 "임신·출산 관련 질환 보장을 태아보험과 연계해 시장을 키워나갈 수 있을 것"이라고 조언했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)