(출처=신한투자증권)

신한투자증권은 15일 씨디그룹에 대해 자사주 매입 규모 확대에 따른 밸류에이션 추가 상승이 기대된다고 밝혔다.

은경완·박현우 신한투자증권 연구원은 "금리 인하에 따른 톱라인 둔화 가능성은 불편하다. 실제 호실적 발표에도 주가는 1.8% 하락 마감했다"고 전했다.

그러면서 "반면, 정치 이벤트에 기인한 금융 규제 완화 가능성은 여전히 유효한 투자 포인트"라며 "상대적으로 높은 가격 매력도와 주주환원 정책 확대를 통해 타행들과의 밸류에이션 갭 축소가 전망된다"고 내다봤다.

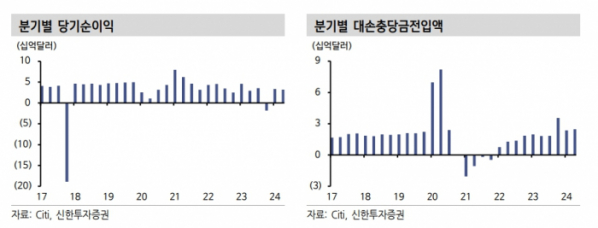

두 연구원은 "2분기 말 기준 보통주자본비율은 13.6%로 전 분기 대비 15bp 상승, 높아진 자본비율과 스트레스 테스트 결과를 바탕으로 3분기 DPS를 0.53달러에서 0.56달러로 약 6% 인상했다"며 "씨티그룹의 규제 자본비율은 현재 12.3%에서 12.1%로 하향 조정 예정"이라고 설명했다.

이어 "주당배당금(DPS) 상승과 함께 10억 달러 규모의 자사주 매입 가능성을 언급했다"며 "참고로 1분기 자사주 매입 금액은 5억 달러로 과거 대비 높아진 수익성과 자본비율을 고려할 때 충분히 달성 가능한 목표"라고 했다.

그러면서 "올해 주가 상승률은 25%로 대형은행 내 가장 돋보이는 성과를 기록 중"이라며 "그럼에도 아직까지 주가순자산비율(PBR)은 0.6배에 불과하다"고 했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)