SK증권, 투자의견 ‘매수’로 상향…목표주가 14만 원으로 하향

SK증권은 CJ에 대해 올해 2분기 실적이 시장 기대치를 웃돌 것으로 전망했다. 투자의견은 기존 ‘중립’에서 ‘매수’로 상향 조정했고, 목표주가는 기존 16만 원에서 14만 원으로 하향 조정했다. 전 거래일 기준 종가는 12만100원이다.

15일 최관순 SK증권 연구원은 “CJ의 올해 2분기 실적은 매출액 10조9534억 원, 영업이익 6569억 원으로 예상한다”며 “CJ제일제당 9.3%, CJ CGV 55.1% 등 주요 상장 자회사 영업이익 증액과 CJ ENM의 흑자전환이 예상되기 때문”이라고 했다. 이는 SK증권의 CJ 영업이익 컨센서스(5936억 원)를 웃도는 양호한 실적 전망치다.

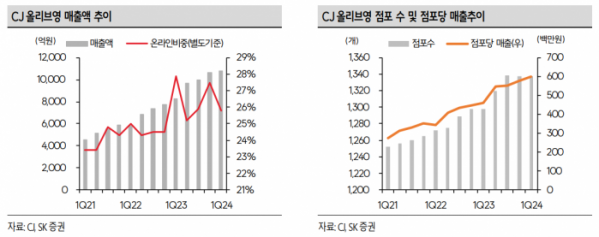

최 연구원은 “비상장 자회사인 CJ 올리브영은 매출액과 순이익이 각각 21.6%, 10.3% 증가하며 고성장세가 이어질 것”이라며 “CJ 푸드빌도 해외점포 확대 등의 영향으로 매출액과 순이익이 각각 21.3%, 13.9% 증가하며 CJ 연결실적을 견인할 것”이라고 봤다.

최 연구원은 “올해 CJ 올리브영 실적은 매출액 4조7810억 원, 순이익 4186억 원으로 예상한다”며 “오프라인 점포 점포당 매출액 증가, 헬스+ 등 온라인 신규 서비스 출시로 외형성장이 이어질 것으로 예상되는 가운데 운영 효율화를 통해 순이익 동반 성장이 가능할 전망”이라고 했다.

그는 “20% 이상의 탑라인 성장과 4000억 원대의 순이익을 고려할 때 최근 글랜우드 PE가 매각한 기업가치 3조50000억 원 수준보다는 높은 기업가치가 예상된다”며 “현재 확정된 바는 없으나 CJ 올리브영에 대해 상장, 합병, 주식교환 등이 현실화될 경우 CJ의 순자산가치(NAV) 상승에 기여할 수 있을 전망”이라고 했다.

최 연구원은 “CJ에 대한 투자의견을 매수로 상향한다”며 “최근 순자산가치 상승에도 불구하고 CJ 주가 하락으로 주가 메리트가 발생했기 때문”이라고 했다.

다만 그는 “목표주가는 자회사 가치에 대한 할인율 조정(20%→35%)으로 기존 16만 원에서 14만 원으로 하향한다”며 “14만 원은 CJ올리브영의 올해 예상 순이익의 12.5배에 불과해 상장 및 합병, 주식교환 등 기업가치가 현실화될 경우 추가적인 목표주가 상향 여지가 있다”고 했다.

이어 “하반기 금리 하락 시 CJ올리브영에 대한 가치가 본격적으로 부각될 것으로 예상한다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)