NH투자증권, 투자의견 ‘매수’ 유지…목표주가 4만9000원으로 하향

NH투자증권은 SK아이이테크놀로지에 대해 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만 원에서 4만9000원으로 하향 조정했다. 전 거래일 기준 종가는 3만7300원이다.

1일 주민우 NH투자증권 연구원은 “캡티브 고객 SK온의 출하 부진 및 신규 고객사향 공급 지연을 반영해 실적을 하향했다”며 “피어(Peer‧비교그룹) 주가 하락에 따른 멀티플 하락을 반영했다”고 했다.

주 연구원은 “캡티브 고객의 단기적인 가동률 회복을 기대하기 어려운 상황에서 SK아이이테크놀로지의 실적 회복에 있어 가장 중요한 점은 신규 고객 확보”라며 “국내외 고객사와의 논의는 순조롭게 진행되고 있으나 공급 시점이 재차 지연된 점은 아쉽다”고 했다.

그는 “공급이 무산된 것은 아니기 때문에 신규 고객 확보가 현실화하면 가파른 실적 회복이 가능하다”며 “펀더멘탈 외적으로는 여전히 매각 이슈가 해결되지 않았기 때문에 매각 조건과 가격 등에 따라 변동성이 커질 수 있다는 점은 염두에 둘 필요가 있다”고 했다.

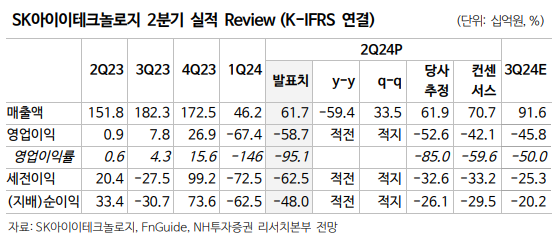

주 연구원은 “올해 2분기 매출액 617억 원, 영업이익 –587억 원으로 컨센서스를 하회했다”며 “캡티브 고객 SK온의 강도 높은 재고조정으로 분리막 출하량 부진이 지속했다”고 했다.

다만 그는 “북미 신규 고객향 출하가 시작되며 캡티브 고객 비중이 63%로 내려온 점은 긍정적”이라며 “분리막 출하량은 0.7억㎡를 기록했다”고 했다.

주 연구원은 “고정비 비중이 높은 분리막 사업의 특성상 낮은 가동률로 인한 대규모 적자가 발생되고 있어 연내 흑자전환은 어려울 것으로 보인다”며 “하반기 판매량은 2.6억㎡로 상반기 대비 개선될 전망이나 재고 우선 소진 전략으로 가동률과 수익성 개선은 제한적일 전망”이라고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)