청년 월세 대출 신청 대비 실행률 17%

주택도시기금 수탁은행 7곳 중 4곳만 취급

월세금 부담에 수요 몰리는데 "다른 곳 가라"

서울 동작구에 사는 김 모(29) 씨는 올해 6월, 생애 첫 대출을 받기 위해 인터넷으로 '월세 대출'을 알아보기 시작했다. 전세 사기에 대한 두려움이 컸고, 매달 월세를 내는 게 부담스러웠기 때문이다. 주택도시보증공사(HUG)에서 취급하는 '청년전용 보증부월세대출'이 눈에 들어왔다.

HUG의 '기금e든든' 사이트에서 사전심사 결과 해당 상품에 대해 적격 판정을 받은 김 씨는 이사갈 곳 근처 5개 은행의 지점 12곳에 전화를 돌렸지만, 해당 상품을 취급하지 않는다거나 해본 적이 없어서 어렵다는 답이 돌아왔다.

유일하게 "취급한다"는 답을 받고 찾아간 K은행 A지점에서는 "기금 대출이라 리스크가 커서 (대출을 내주면) 직원한테 미안한 일"이라는 답을 들었다. 세 번 넘게 방문하면서 "월세 대출을 꼭 받아야겠냐"는 질문도 수차례 받았다. 이사 날짜가 다가오는 상황에서 김 씨는 결국 다른 상품으로 보증금만 대출받았다.

김 씨는 "신용대출을 받으려 했다가 거절당했으면 할 말이 없었을 것"이라며 "소득 수준이 낮은 무주택자 청년들에게 주거지원을 하는 공익적 성격이 있는 상품인데 은행 문턱이 너무 높다는 생각이 들었다"고 토로했다.

전세사기 여파 등으로 월세 대출 수요가 커지는 가운데 청년층을 위한 관련 정책금융 상품이 유명무실한 것으로 드러났다. 10명 중 2명만 대출이 실행될 정도로 방치되고 있어 관련 정책 보완이 시급하다는 지적이다.

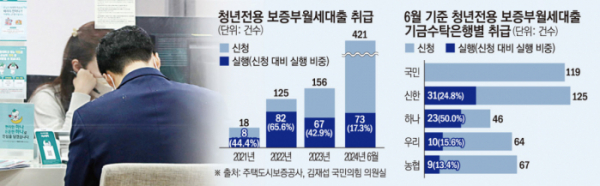

5일 국회 정무위원회 소속 김재섭 국민의힘 의원실이 HUG로부터 받은 자료에 따르면 청년전용 보증부월세대출의 올해 6월 말 기준 신청 대비 실행률은 17.3%로 집계됐다. 신청자 10명 중 약 2명만 대출을 받았다는 의미다. 전년(42.9%)과 비교했을 때 큰 폭으로 하락한 수준이다.

청년전용 보증부월세대출은 청년층의 주거를 지원하기 위해 국토교통부가 2018년 12월에 출시한 연 1%대 정책금상품이다. 보증금과 월세를 동시에 지원하며 사회초년생, 구직자 등 청년층의 다양한 주거수요에 맞게 지원하는 것이 특징이다.

보증금은 최대 4500만 원까지 연 1.3%로 대출받을 수 있고, 월세의 경우 월 50만 원 이내까지 대출받을 수 있다. 20만 원까지는 무이자, 20만 원을 넘는 금액에 대해서는 연 1% 금리가 적용된다. 기존에는 부부합산 연 소득 2000만 원 이하 청년을 대상으로 했는데, 지나치게 까다롭다는 지적에 2022년부터 소득 요건을 5000만 원 이하로 완화했다.

2022년 125건, 지난해 156건, 올해 6월 말 기준 421건 등 신청 건수는 꾸준히 늘었다. 대출 요건이 완화된 데다 전세사기까지 터지면서 수요가 급증한 것으로 풀이된다.

반면 실행 건수는 반대로 움직였다. 2022년 82건에서 지난해 67건으로 줄었다. 그나마 올해 6월 73건으로 전년 대비 9%가량 늘었지만, 같은 기간 신청 건수 증가 폭(169.9%)과 비교하면 턱없이 부족한 수준이다.

신청에 비해 실행률이 낮은 것은 실제 해당 대출을 내주는 은행의 지점 또는 담당 직원마다 취급 여부가 크게 차이나기 때문이다. 앞서 사례에 등장한 김 씨는 "같은 지점을 두 번 찾았는데, 처음에 상담한 직원은 아예 어렵다고 딱 잘라 얘기했지만, 두 번째 방문 때 다른 직원은 필요한 서류를 안내했다"며 "한 번 만에 포기했다면 신청이 가능한지조차 몰랐을 것"이라고 말했다.

한 시중은행 관계자는 "정책 상품이다 보니 서류 마련 등 절차가 상대적으로 복잡하다"며 "특히 월세 대출은 사후 관리가 번거롭고 취급해본 경험이 별로 없어서 (지점이) 적극적이지 않을 것"이라고 귀띔했다.

은행별로 보면 올해 6월 기준 실행률은 하나 50%, 신한 24.8%, 우리 15.6%, 농협 13.4% 순서로 나타났다. 실행 건수는 신한은행이 31건으로 제일 많았고, 하나 23건, 우리 10건, 농협 9건 실행됐다. 국민은행은 실행된 건이 0건이었다. 신청 건수는 국민은행이 119건으로 제일 많은 것과 대조적이다. 신한 125건, 농협 67건, 우리 64건, 하나 46건 신청된 것으로 집계됐다.

주택도시기금 업무를 수행하는 기금수탁은행이 특정 정책금융상품을 과도하게 취급하지 않는 것에 대한 제재를 가할 수 있는 제도적 장치도 부재하다. HUG의 대출상품을 취급하는 기금수탁은행은 KB국민·신한·하나·우리·NH농협·BNK부산·iM뱅크 등 총 7곳이다. 그러나 이중 올해 6월 말 기준 대출을 내준 곳은 우리·신한·하나·농협은행 등 4곳뿐이다.

한 은행 관계자는 "대출 취급 여부는 개별 지점이 판단할 문제라 기금수탁은행이라고 하더라도 취급 의무가 있는 것은 아니"라면서도 "정책금융 상품의 은행 간 떠넘기기 문제가 심해 최근 '당행으로 가라'고 다른 은행이 상담한 사례를 제보받아 취합 후 타행에 항의한 적이 있다"고 털어놨다.

청년 전용 대출은 리스크는 큰 반면 수익성이 떨어지기 때문에 취급 유인이 낮다는 목소리도 있다. 또 다른 은행권 관계자는 "청년층이 보통 구하는 집은 빌라, 오피스텔 등이다 보니 사기에 취약해 은행에서 대출을 내주기가 상대적으로 껄끄럽다"며 "또한, HUG에서 지급하는 대출 대행 수수료가 10만 원 안팎으로 적다"고 설명했다.

문제는 앞으로 월세 대출 수요가 늘어날 것으로 전망된다는 점이다. 연이어 터진 전세사기로 월세 수요가 증가했다. 부동산 플랫폼 다방이 국토부 실거래가를 바탕으로 전국 연립·다세대 원룸의 전·월세 거래량을 분석한 결과, 올해 1분기 전국 원룸 월세 거래량은 2015년 이래 가장 높은 수치인 56% 수준이었다. 수요가 몰리자 월세금은 뜀박질했다. 5월 기준 서울 빌라·원룸 평균 월세는 지난해 1월(68만 원)보다 10.3% 오른 75만 원으로 나타났다.

청년의 월세 대출에 대한 필요성도 크다. 2022년 청년 삶 실태조사에 따르면 1인 가구 청년의 주거 형태 중에는 보증금이 있는 월세가 52.7%로 가장 비율이 높았다. 같은 해 진행된 주거실태조사에서 청년 가구의 55.6%가 정부의 주거지원 프로그램이 필요하다고 했다. 고진수 광운대 교수는 한국의 사회동향 2023 보고서에서 "청년가구에게 가장 필요한 주거정책으로는 월세 등 주거비 지원 등으로 나타나고 있다"며 "청년 가구를 대상으로 한 금융 지원정책의 마련이 더 확대될 필요가 있다"고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)