(출처=NH투자증권)

NH투자증권은 9일 씨에스윈드에 대해 2025년 풍력 타워 단가 인상을 통해 수익성 개선이 가능하다고 말했다. 목표주가는 기존 7만 원에서 8만 원으로 상향했으며, 투자의견은 매수로 유지했다.

정연승 NH투자증권 연구원은 “자회사 CS Offshore의 해상변전소(OSS) 관련 계약 단가 인상에 성공하였으며, 3분기까지 Monopile 관련 계약 단가 인상도 진행될 예정”이라면서 “본업인 풍력 타워에서도 2025년 납품 물량에 대해 단가 인상을 진행 중으로 계약 단가 인상은 해상풍력 밸류체인 내에서 동사의 중요성을 보여준 것”이라고 설명했다.

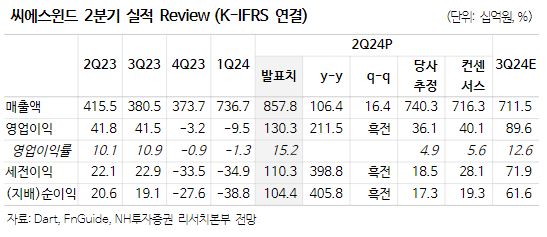

이어 정 연구원은 “하부구조물 관련 공급 부족이 우려되는 상황에서 고객사인 풍력 디벨로퍼에서 해상 풍력 공급망 안정화를 위한 비용 부담을 결정해 해상풍력 구조물, 육상·해상 풍력 타워에서 동사의 입지가 상향됐다”면서 “2분기 매출액 8578억 원, 영업이익 1303억 원을 기록하면서 어닝 서프라이즈를 기록했으며 타워 부문에선 매출액 5,205억 원, 영업이익 502억 원으로 영업이익률 9.6%를 기록했다”라고 말했다.

아울러 그는 “2분기 CS Offshore의 해상 변전소 프로젝트에서 고객사와 계약 단가 인상에 성공해 1분기 500억 원 규모의 영업적자가 환입되며 OSS 프로젝트 자체적으로도 이익 창출이 가능하다”면서 “자회사의 실적 변동성 리스크가 축소됐으며 3분기 Monopile 관련 계약 단가 인상 가능성도 높다고 판단한다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)