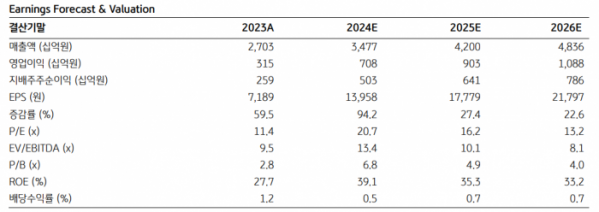

KB증권은 20일 HD현대일렉트릭에 대해 고마진 수주 증가로 이익률 개선을 기대한다고 밝혔다. 그러면서 목표주가를 41만 원, 투자의견은 매수로 제시했다.

정혜정 KB증권 연구원은 "HD현대일렉트릭은 올해 매출액이 전년 동기 대비 28.6% 증가한 3조5000억 원, 영업이익은 16.3% 늘어난 7076억 원, 당기순이익은 91.9% 증가한 4973억 원을 기록할 것으로 전망한다"며 "일회성 요인으로 영업이익률이 크게 악화되었던 2021년 이후 수익성이 높은 미국 시장으로의 수출이 급증하면서 전력기기 및 배전기기를 중심으로 전 부문에 있어서 빠르게 회복하고 있다"고 말했다.

그는 "가장 눈에 띄는 부문은 초고압 변압기가 포함된 전력기기 부문"이라며 "미국시장에서의 고마진 수주가 지속적으로 반영되면서 외형 및 수익성의 개선을 이어나갈 수 있을 것으로 전망한다"고 덧붙였다.

정 연구원은 "고압변압기 수요가 빠르게 증가하는 가운데, 선제적인 생산설비 투자를 통해서 적시에 대응할 수 있을것으로 판단하기 때문"이라며 "미국의 변압기 시장은 최근 몇년간 유래없는 쇼티지를 기록하고 있는 반면, 국내외 공급자들은 사이클 산업의 특성상 생산능력(CAPA)를 적극적으로 늘리지 않고 있어 고압 전력기기 시장의 호황은 당분간 지속될 것으로 보인다"고 전망했다.

HD현대일렉트릭은 2028~29년까지의 수주잔고를 확보해둔 상태이며, 선별 수주를 통해 수익성의 최적화를 이뤄가고 있다는 평가다. 정 연구원은 "주된 성장이 나오고 있는 미국 시장에서 자국 내 생산제품 및 非중국산 제품을 선호하는 경향이 강해지고 있는 가운데, 이미 미국에 생산기지를 구축해두고 추가 확장 가능성을 남겨두고 있는 점도 긍정적"이라며 "여기에 더해 중저압 기기의 확대 정책 또한 긍정적"이라고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)