(출처=흥국증권)

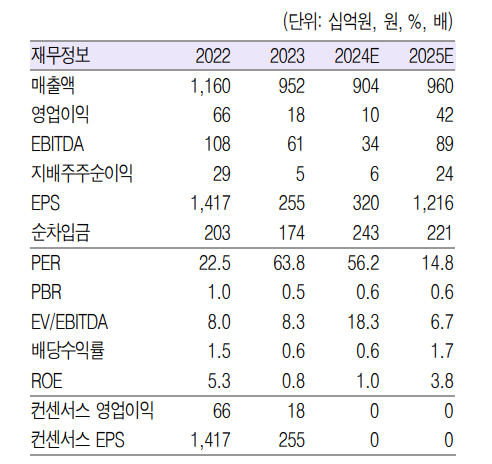

흥국증권은 27일 지누스에 대해 올해 하반기 점진적 회복세를 기록한 뒤 내년 큰 폭의 턴어라운드를 맞을 것으로 전망했다. 목표주가를 기존 1만8000원에서 2만6000원으로 상향하고 투자의견 ‘매수’를 유지했다.

박종렬 흥국증권 연구원은 “올해 상반기까지 부진한 영업실적을 기록했지만, 하반기 개선될 것”이라며 “주력 시장인 미국에서 매트리스 실적 개선이 이뤄지는 가운데 내년 제품과 지역 확장 전략을 통해 미국을 제외한 글로벌 국가들의 본격적 실적 향상도 가능할 것”이라고 밝혔다.

박 연구원은 “지난 상반기까지 330억 원의 영업손실을 기록했지만, 하반기에는 영업이익이 흑자 전환할 것”이라며“비효율 품목수(SKU) 축소 및 창고 효율화, 고객사 재고 축소 정책 이슈 해소, 가격 경쟁력 회복 등 긍정적 변화가 있다”고 분석했다.

이어 “인도네시아 제3공장이 6월부터 가동을 시작하고, 미국 대형 오프라인 고객사 자체브랜드(PB) 상품 제조자개발생산(ODM) 공급 등이 진행되고 있어 향후 실적 회복에 긍정적 동인을 작용할 것”이라고 설명했다.

그러면서 “3분기 매출액은 전년 대비 7.4% 증가한 2379억 원, 영업이익은 37.7% 늘어난 44억 원으로 실적 턴어라운드 기틀을 마련할 것”이라며 “여전히 유효한 성장 스토리와 함께 내년부터 본격적인 실적 회복세로, 주주환원 정책 강화 등을 통한 주가 재평가 가능성은 충분하다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)