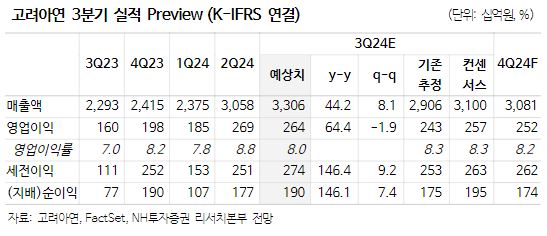

NH투자증권은 5일 고려아연에 대해 하반기 귀금속 가격 강세가 지속할 것으로 전망돼 이에 따른 수혜가 지속될 전망이라고 말했다. 목표주가는 70만 원, 투자의견은 매수로 유지했다.

이재광 NH투자증권 연구원은 “경제 둔화 우려, 금리 인하 기조, 불안정한 국제 정세 등을 감안했을 때 하반기에도 귀금속 가격 강세가 지속할 것으로 전망하는데, 특히 금 가격 대비 역사적으로 저렴한 영역에 있는 은 가격에 주목한다”면서 “은은 연 정광 공급 부족으로 공급 증가 제한적인 상황 속에 태양광 생산 확대 등 신규 수요가 증가하고 있어 상승 가능성이 높다고 판단한다”라고 설명했다.

이어 이 연구원은 “2023년 기준 3만1000톤의 구리 제련능력을 2028년까지 15만톤으로 늘려갈 계획인데, 현재 구리 가격 및 환율 적용 시 매출 약 1조9000억 원을 예상한다”면서 “니켈은 2028년까지 6만3000톤의 제련능력을 갖출 계획인데 현재 니켈 가격 및 환율 적용 시 매출 약 1조4000억 원을 예상하고, 구리/니켈 제련에 그치지 않고 상당 부분을 동박/황산니켈로 가공할 것이기 때문에 실제 매출 증가는 이를 상회할 수 있을 것으로 판단한다”고 말했다.

아울러 그는 “3분기 영업이익은 2분기와 유사한 수준으로 예상하는데 금·은·아연 가격은 3~5% 정도 오를 것으로 보이고, 연/구리 가격은 2분기와 유사할 것으로 보이나, 달러·원 환율이 하락할 것으로 전망되기 때문”이라면서 “하지만 전년비로는 2분기에 이어 50% 수준의증가세가 지속할 것으로 전망한다”고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)