(출처=대신증권)

대신증권은 10일 KT에 대해 곧 발표될 밸류업 전략이 기대된다며 목표주가를 기존 4만4000원에서 5만3000원으로 올려잡았다. 투자의견은 매수를 유지했다.

김희재 대신증권 연구원은 "10월 말~11월 초에 공개될 밸류업 전략에는 중장기 성장 전략 및 재무 등의 주요 지표에 대한 목표, 내년 부동산 프로젝트 관련 특별 주주환원 등이 포함될 전망"이라고 말했다.

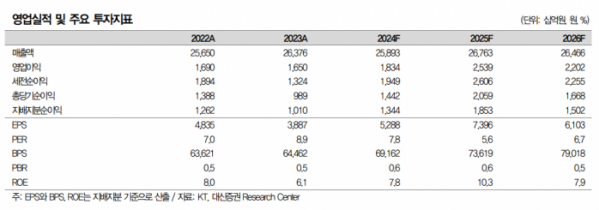

이어 "추정 주당배당금(DPS)은 올해 2000원, 내년 2100원, 2026년 2200원, 2027년 2300원"이라며 "총주주환원 올해 5억8000만 원(5.7%), 내년은 7억000만 원(7.6%)이라고 덧붙였다.

KT의 3분기 매출은 6조4000억 원으로 전년 동기 대비 5% 감소하지만 영업이익은 4600억 원으로 42% 증가할 것으로 봤다.

김 연구원은 "임금인상분 소급액이 2분기 반영됐고 지난해는 소급액이 3분기에 반영됐다"며 "임금인상분의 인식 시점 차이에 따른 분기별 실적의 등락은 있지만, 연간으로는 큰 영향은 없다"고 평가했다.

이어 "7월 5G 보급률 휴대폰 대비 75.4%로 49개월째 1위를 지키고 있고 5G 점유율은 29.8%로 휴대폰 전체점유율 28.3%를 크게 상회한다"며 "무선 가입자당월평균매출액(ARPU)은 전년 동기 2% 증가한 3만4500원으로 보급률(Q)의 증가 속도는 둔화돼도 ARPU(P)의 상승으로 무선 매출이 성장하고 있다"고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)