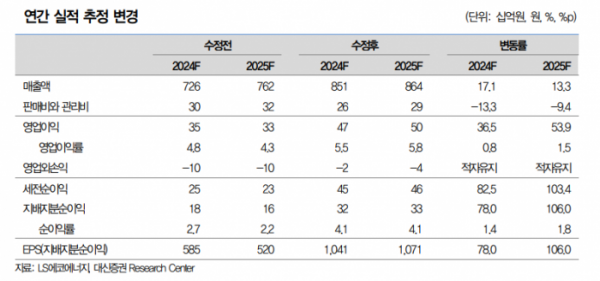

대신증권은 18일 LS에코에너지에 대해 희토류·해저케이블 신사업의 매출이 내년에 가시화가 예상된다며 목표가를 2만7000원으로 기존 대비 58.8% 상향 조정했다. 투자의견은 시장수익률(Marketperform)을 유지했다.

박강호 대신증권 연구원은 "3분기 매출액은 2234억 원, 영업이익은 126억 원으로 이는 컨센서스를 상회한 호실적"이라며 "구리 가격 상승 고부가(초고압 전선 및 UTP 통신선 등) 비중 확대로 추정을 상회한 높은 영업이익률을 시현했다"고 말했다.

이어 "4분기와 내년도 개선된 실적을 전망한 가운데 신성장 사업의 매출 가시화가 진행된 점은 긍정적으로 평가한다"며 "베트남에서 초고압전력선과 UTP 통신선 등 고부가 매출 증가가 일시적인 해석보다 투자자 및 수요 확대를 예상하여 지속될 것으로 판단한다"고 했다.

박 연구원은 "내년 실적도 추정치를 상회해 개선 가능성이 존재해 신성장 사업의 매출 가시화에 초첨을 맞출 필요가 있다"며 "해저 케이블에서 베트남이 해상풍력 중심의 신재생에너지 사업을 적극 추진하고 있는데 글로벌 전력난 문제를 해저케이블 투자로 해결하려는 정책, 프로젝트 사업이 증가가 예상된다"고 했다.

이어 "희토류 사업도 내년 시작해 매출이 반영될 전망"이라며 "신성장 사업의 가시화가 내년 신규 매출로 연결되고 기존 전선 사업에서 고부가 매출 확대가 동시에 진행되면 높아진 밸류에이션을 정당화 시켜줄 것으로 판단한다"고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)