중ㆍ장기 성장성 충분… 단기 성장성 둔화 해결은 숙제

올 들어 주가가 하락세를 면치못했던 한미약품이 최근 신약 연구성과를 속속 내놓으며 화려한 부활을 꿈꾸고 있다.

19일 제약업계와 증권업계에 따르면 한미약품의 신약 개발 투자 효과가 가시화되고 있고, 하반기 업황개선이 기대됨에 따라 성장이 점쳐지고 있다.

한미약품은 지난 14일 호중구감소증 치료 바이오신약 ‘LAPS-GCSF’에 대한 미국 임상 3상에 돌입했다. 뿐만 아니라, 천연 당뇨·비만 치료 물질 ‘LAPS-Exendin’에 대해서도 내년 상반기께 임상 2상이 종료될 것으로 분석됐다. 이 같은 연구성과는 주가에 즉각 반영돼 지난 8월 8만원대로 떨어진 주가가 9월 들어 최대 9만9700원까지 상승하며 제자리를 찾아나가고 있다.

한미약품 측 역시 연구개발 비용에 대한 부담이 있는 것은 사실이지만, 중·장기적인 관점에서 연구개발 효과를 톡톡히 볼 것으로 전망하고 있다.

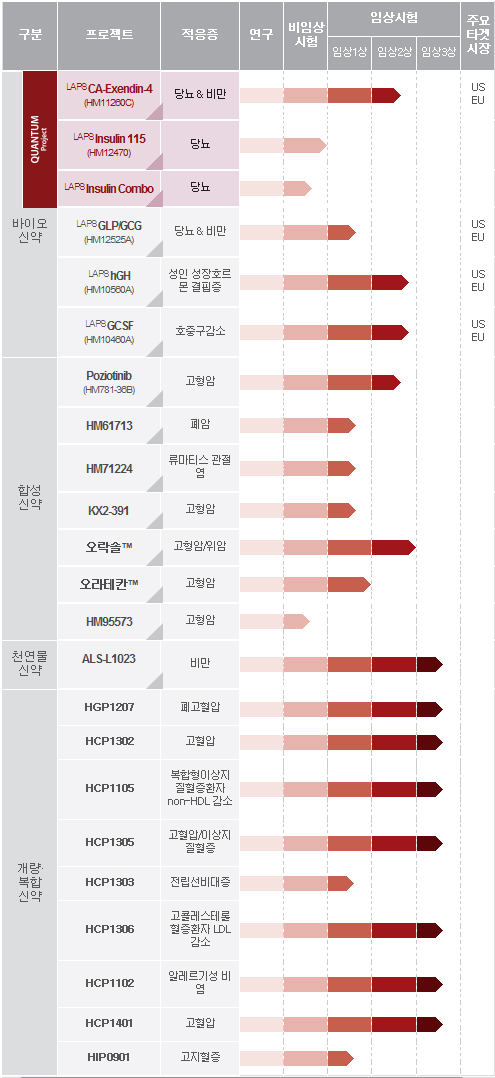

현재 한미약품이 보유하고 있는 신약 파이프라인은 바이오 신약 6건, 합성신약 7건, 개량복합신약 9건, 천연물신약 1건 등 모두 23개이다. 이 가운데 임상 3상에 돌입한 물질만 해도 8개에 달해 성장성은 충분하다는 게 제약업계의 분석이다.

한미약품은 특히, 약효 지속시간을 최대 한달까지 늘려주는 ‘랩스커버리(LAPSCOVERY)’ 기술을 적용해 개발하고 있는 당뇨ㆍ인성장호르몬ㆍ호중구감소증 등 8개의 바이오 신약에 높은 기대를 걸고 있다.

아울러 ‘미개척 지대’인 항암신약 파이프라인에 대한 임상도 활발히 준비하며 한 방을 기다리고 있다. 내성암에 효과적인 표적항암제 ‘Poziotinib’와 ‘EGFR변이세포’를 선택적으로 억제하는 표적항암제 ‘HM61713’은 임상 완료와 함께 100억원 이상의 연매출을 기록하는 ‘블록버스터’ 제품으로 성장할 것으로 전문가들은 분석하고 있다. 현재 국내 임상 2상을 진행중인 표적항암제는 항암 분야에 특화된 R&D 능력을 갖춘 중국의 루예제약집단에 200억원 규모로 기술수출 되며 가능성을 입증한 바 있다.

그러나 단기적으로 성장세가 둔화되고 있다는 점은 해결해야할 숙제다. 지난해 8월 국내 개량신약으로는 최초로 미국 식품의약국(FDA)의 시판 허가를 받은 ‘에소메졸’이 미국시장 정착에 실패하며 성장성이 떨어진 것이다. 게다가 북경한미도 성장성이 약화되며 위험요인으로 작용하고 있다. 이에 전문의약품의 매출 증대에도 불구하고, 한미약품의 2분기 연결기준 영업이익은 전년 동기 대비 26.4% 감소한 84억원을 기록했다. 한미약품의 경쟁력은 해외시장에 있는 만큼 글로벌 영업망을 재정비할 필요성이 제기되는 이유다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)