20대 등록금·생활비 대출 증가, 취업난에 ‘돈맥경화’ 신용불량자로…'청년금융정책의 부재' 결국 대부업체로 내몰아

올해 들어 ‘청년실신’이란 말이 유행하고 있다. 이는 청년 실업자와 청년 신용불량자(금융채무 불이행자)가 합쳐진 신조어로, 청년층에서 실업자와 신용불량자가 급증하는 세태를 빗댄 말이다. 그만큼 청년층이 사회에 나오기도 전에 빚더미에 주저앉아 정상적인 사회생활이 불가능한 사례가 급증하고 있다는 방증이다.

올 상반기 우리은행이 출시한 위비(WiBee) 모바일 대출상품은 연 6~10%대 중금리 대출시장에서 돌풍을 일으켰다. 서류 제출 없이 최대 1000만원까지 빌려주는 상품으로, 하루 평균 10억원가량의 대출 신청이 몰렸다. 이 상품에 주목할 점은 20대 청년층의 대출수요가 전체 대출 규모의 30%에 육박하고 있다는 것이다. 급기야 SGI서울보증이 이 연령대의 대출한도를 축소하는 결정을 내리는 등 속도 조절에 나섰다. 속도 조절을 하지 않으면 자칫 부실대출로 이어질 가능성이 크다는 우려에서다. 그러나 정작 청년들의 구직이 어려워지면서 심각한 돈맥경화 현상 등의 부작용도 초래하고 있다.

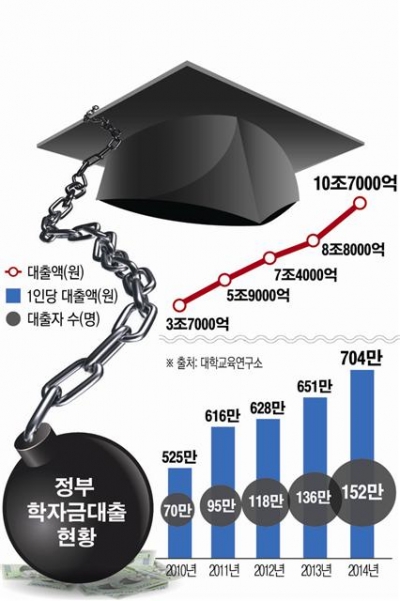

실제 빌린 돈을 갚지 못해 신용불량자가 되는 20대 비율이 크게 높아지는 추세다. 신용평가사는 지난해 20대 다중채무자의 부실률을 12.2%로 집계했다. 다른 연령대 대비 2배가 넘는 수치다. 지난달 대학교육연구소가 발표한 학자금 대출 현황에 따르면 대학생의 학자금 대출액은 2010년 3조7000억원에서 2014년 10조7000억원으로 2.89배 늘었다. 같은 기간 대출자 수도 70만명에서 152만명으로 2배 이상 급증했다.

문제는 이를 악용해 청년층을 단순히 수익기반 고객층으로만 여기는 금융회사의 행태다. 현재 우리 금융시스템에서 직장 없는 청년들도 인터넷을 통해 원하면 얼마든지 저축은행, 대부업체에서 대출을 받을 수 있다. 대부문 연 금리로는 24~36%에 해당하는 고금리 대출이다.

정부는 문제가 심각해지자 연초 20대들이 제2금융권의 고리대출을 이자율이 낮은 은행 대출로 갈아탈 수 있도록 대책을 마련했다. 그러나 취업난이 해소되지 않는 한 어떤 대책도 미봉책에 불과하다는 게 전문가들의 진단이다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)