우리 기업 10곳 중 8곳은 ‘구글세’로 불리는 BEPS(벱스) 프로젝트에 대해 인식과 대응준비가 부족한 것으로 나타났다.

소득이전을 통한 세원잠식을 의미하는 BEPS는 조세 회피처나 국가 간 세법 차이 등을 이용해 세금을 회피하는 행위를 의미한다. 구글, 스타벅스, 아마존 등 다국적 기업들이 세율이 높은 나라에서 얻은 수익을 세율이 낮은 곳으로 옮겨 조세를 회피하는데 이용해 비판받았다. 지난해 10월 G20은 BEPS 대응 방안을 승인해, 구글세 도입에 합의했다. 우리나라도 올해부터 조세 조약을 단계적으로 개정해 나갈 예정이다.

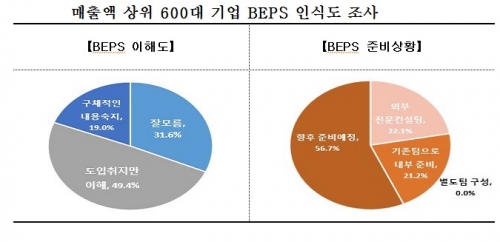

20일 전국경제인연합회가 ‘매출액 상위 600대 기업 BEPS 인식도’를 조사한 결과에 따르면, 응답기업 186개사 중 81%가 ‘BEPS에 대해 잘 모르거나 도입취지만 이해한다’고 답했다.

이에 따라 현재 기업들의 해외매출 비중이 높은 가운데, 주요 국가들이 연이어 BEPS 관련 법을 도입하거나 검토하고 있어, 국제조세환경 변화에 따른 기업들의 어려움이 예상된다.

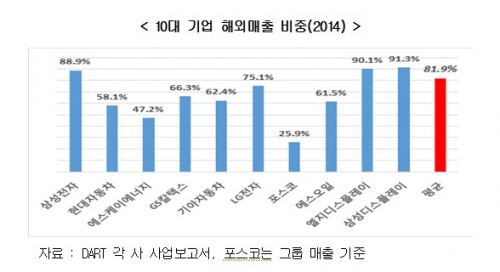

무엇보다 국내 10대 기업의 경우, 해외 매출 비중이 평균 81.9%로 높은 상황인 것으로 조사됐다.

금융감독원 사업보고서에 따르면 2014년 기준 해외 매출이 높은 기업은 삼성디스플레이 91.3%, LG디스플레이 90.1%, 삼성전자 88.9%로 톱3를 차지했다. 이어 LG전자 75.1%, GS칼텍스 66.3%로 뒤를 이었다.

특히 주요국가에서는 이미 ‘이전가격과 관련한 국가별보고서(CbCR) 제출의무 규정’을 법제화 하고 있다. 이전가격이란 국내ㆍ외 법인 등 관련기업간 원재료, 제품 및 용역을 거래하는 경우 적용되는 가격을 말한다.

이에 우리 기업의 원천지국 세부담이 증가될 것으로 보인다. 예로 중국에 진출한 우리나라 A기업의 현지법인의 경우, 중국이 원천지국이 된다.

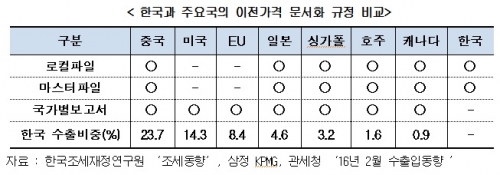

실제 한국조세재정연구원, 삼정 KPMG, 관세청 등의 자료를 바탕으로 한 ‘주요국의 이전가격 문서화 규정 현황’에 따르면 중국, 일본, 싱가폴, 호주, 캐나다 등은 △로컬파일 △마스터파일 △국가별보고서 3부문을 모두 문서화하도록 했다. 한국은 △로컬파일 △마스터파일 등 2부문에서 문서화했으며, 미국과 유럽은 △국가별보고서를 문서화하고 있다.

로컬파일(LF)이란 관계사간 거래에 대한 세부 내용을 제공하고 있으며, 마스터파일(MF)은 다국적 기업들의 조직구조, 사업설명, 무형자산 현황, 관계사간 금융거래 등 과세당국이 구글세 평가를 돕기 위한 주요 내용을 포함하고 있다. 국가별보고서는 다국적 기업 그룹의 모든 법인 목록과 각 조세 관할지역별 등 총체적 정보를 내포하고 있다.

전경련 홍성일 재정금융팀장은 “BEPS는 국제적인 공조 프로젝트이므로 우리 글로벌 기업들도 보다 적극적인 대응이 필요하다”고 강조했다.

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/320/200/2101600.jpg)