현대위아와 만도는 우리나라를 대표하는 자동차 부품 회사다. 국내 자동차 부품 대장주는 현대모비스이지만 순수하게 자동차부품을 생산하는 기업이 아니어서 두 회사와는 구별된다. 현대위아와 만도는 직접 자동차 부품을 만드는 데다 사업형태와 규모 등이 비슷해 부품업계를 선도하는 ‘양대산맥’으로 꼽힌다. 두 회사는 닮은 부분이 맣아 여러 측면에서 비교대상이 되기도 한다. 미국 자동차 전문매체 오토모티브 뉴스가 지난 8일 발표한 세계 100대 자동차 부품업체 순위를 보면 현대위아는 29위, 만도는 45위에 각각 이름을 올렸다. 현대위아는 윤준모 사장이 2013년부터, 만도는 성일모 수석사장이 2014년부터 각각 이끌고 있다.

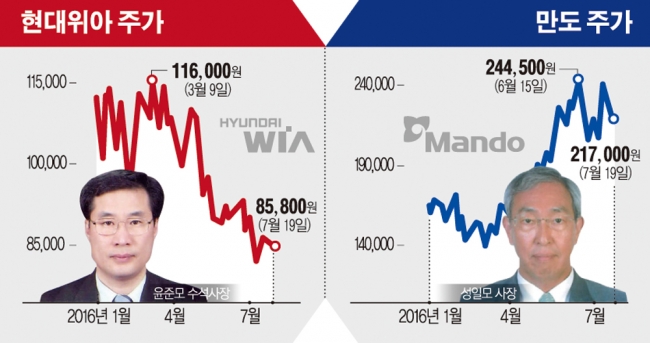

두 회사의 주가 흐름은 올해 들어 정 반대의 곡선을 그리고 있다. 연초(지난해 종가) 16만5500원이었던 만도는 현재(19일 종가) 21만7000원으로 올해 들어서만 31.11% 상승했다. 반면 현대위아는 지난해 말 11만2000원에서 현재 8만5700원으로 같은 기간 23.39% 하락했다.

현대위아와 만도 모두 지난 1분기 실적이 좋지 않았다는 점은 같다. 2분기 실적 전망도 각각 시장기대치를 하회할 것으로 예상되고 있다. 그럼에도 두 회사의 주가가 차별화된 것은 두 회사의 장기적 성장에 대한 기대감의 차이에서 비롯된 것으로 분석된다.

현대위아의 경우 현대차그룹 의존도가 높다는 점이 ‘양날의 검’이다. 현대차그룹의 사정이 좋은 시기에는 주가를 끌어올리는 요인이지만 현대차의 실적이 줄어들면 고스란히 주가를 제약하는 요인으로 바뀔 수밖에 없기 때문이다. 2014년 8월 한때 23만 4000원까지 올랐던 현대위아 주가는 이후 현대차 부진이 계속되며 고점 대비 60% 이상 떨어진 상태다.

반면 주요 고객인 현대차그룹의 부진 속에서도 현대위아에 비해 대적으로 실적부진 정도가 덜했다. 만도는 BYD, 지리 등 중국 업체와 미국 GM 등 그간 다양한 거래처를 확보해 둔 덕이다. 여기에 자율주행 자동차에 필요한 지능형 운전자 보조 시스템(ADAS) 등 첨단제품의 매출이 확대되고 있다는 점이 시장의 기대감을 키우고 있다.

아울러 두 회사의 배당성향도 주가를 가른 요인으로 꼽힌다. 초저금리 기조 속에서 고배당주에 대한 투자자들의 관심이 커지고 있기 때문이다. 만도는 지난해 배당성향(배당금을 당기순이익으로 나눈 값) 35%가량으로 상장사 중에서도 높은 편에 속했다. 이와 대조적으로 현대위아는 작년 배당성향이 9%에 불과해 국민연금의 ‘저(低)배당 블랙리스트’에 이름을 올리기도 했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)