여행업계 맞수 박상환 하나투어 회장과 우종웅 모두투어 회장의 표정이 엇갈리고 있다. 두 회사 모두 2분기에 부진한 실적을 기록한 점은 같지만 최근 주가의 방향은 정반대다. 모두투어는 실적이 바닥을 찍었다는 기대감에 주가가 상승세로 전환한 반면, 면세점 사업이라는 무거운 짐을 가진 하나투어는 주가가 계속해서 떨어지는 중이다.

국내 여행업계 1위인 하나투어와 2위인 모두투어는 지난 2분기에 나란히 부진한 실적을 기록했다. 하나투어는 올해 2분기 매출 1397억 원과 영업손실 28억 원, 당기순손실 47억 원을 기록했다. 본업인 여행업은 흑자를 기록했지만 자회사인 SM면세점이 72억 원의 적자를 냈다. 다른 자회사 티마크그랜드호텔도 객실판매 부진으로 마크호텔이 15억 원 수준의 영업손실을 기록했다.

모두투어 역시 실적이 기대치를 밑돌았다. 매출은 전년 대비 9.4% 늘어난 543억 원을 기록했지만 영업이익은 37억 원으로 28.9% 감소했다. 유럽 테러 등의 여파로 유럽 송객실적이 21% 줄었고, 일본 지진과 엔고현상으로 일본 송객실적이 22% 감소한 영향이 컸다. 경기도 동탄 비즈니스호텔 3호점의 적자로 자회사 모두스테이가 영업손실을 기록한 것도 부진의 원인이 됐다.

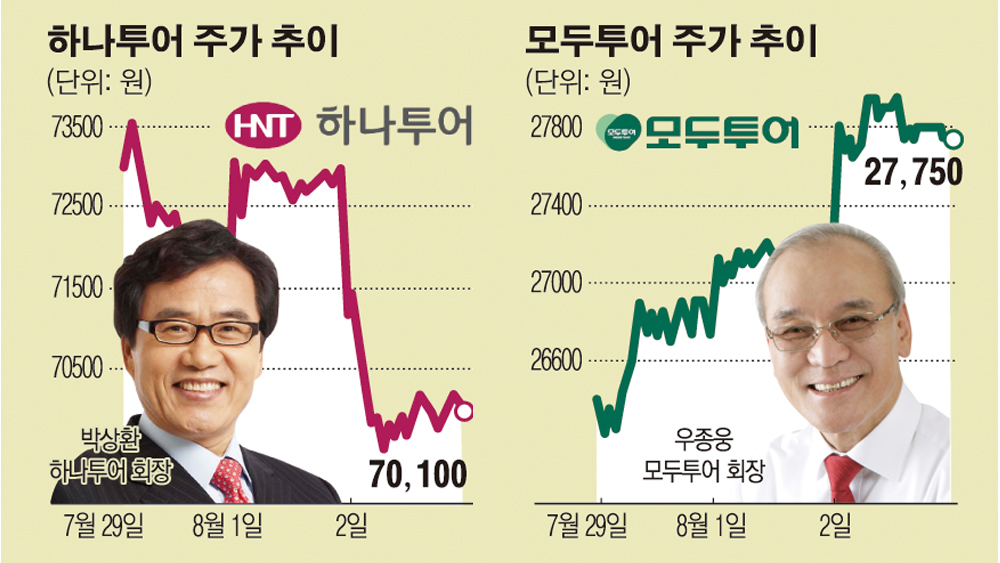

하지만 두 회사의 주가는 엇갈린 흐름을 보이고 있다. 2일 증시에서 하나투어는 전날보다 3.71% 떨어진 7만 원에 장을 마감했다. 지난해 8월만 해도 16만~17만 원 수준이었던 하나투어의 주가는 지난 1년간 꾸준히 떨어져 1년 전의 반 토막에도 미치지 못하고 있다. 반대로 모두투어는 이날 전일 대비 2.77% 오른 2만7800 원에 마감하며 3거래일 연속 상승세를 이어갔다.

주가가 엇갈리는 것은 3분기 이후 두 회사의 실적이 엇갈릴 것으로 전망되기 때문이다. 증권업계는 여행업계 성수기를 맞아 모두투어가 성장세로 돌아설 것이라고 예상하고 있다. 더욱이 지난해 메르스(중동호흡기증후군) 사태에 따른 기저효과로 큰 폭의 실적개선이 점쳐지는 상황이다. 자회사가 일시적으로 적자를 기록했지만 그 폭이 줄어들고 있다는 것도 긍정적인 요인이다.

모두투어는 현재 증권가 애널리스트들이 여행업계 최선호주로 제시하는 종목이다. 정우창 미래에셋대우 연구원은 “모두투어의 하반기 영업이익은 전년 동기 기저효과에 힘입어 113% 증가하며 양호한 회복세를 보일 것”이라며 “중대한 글로벌 전염병 확산이나 테러가 없으면 내년 해외여행객 수는 6.1% 증가하고 시장 점유율도 0.5%포인트 확대된 12%가 예상된다”고 내다봤다.

반면 하나투어는 당분간 면세점사업 부진을 털어내기 어려울 것으로 전망되고 있다. 박성호 유안타증권 연구원은 “SM면세점의 2분기 적자 확대를 고려하면 흑자 전환 가능 시점을 가늠하기 어렵다”며 “국내 지배적 면세점 사업자인 신라면세점이 2분기에 들어 공격적인 영업을 진행하고 있어 SM면세점도 당분간 경쟁심화 문제에서 자유롭기 어려울 것으로 판단한다”고 분석했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)