21일 금융권에 따르면 국내외 정세 불안이 시장 금리를 끌어올리고 있다. 우선 국내 주택담보대출 금리가 빠르게 상승하고 있다. 이달 18일 기준 KEB하나은행의 고정금리형 주택담보대출 금리는 최대 4.73%, 우리은행 4.58%, KB국민은행은 4.48%까지 올랐다.

부채가 많은 가계부터 타격을 받을 것으로 보인다. 금리가 상승하면 이자 비용이 증가하기 때문이다. 특히 시중은행보다 금리가 높은 2금융권에서 빚을 진 가계의 부담은 눈덩이처럼 커질 것으로 관측된다.

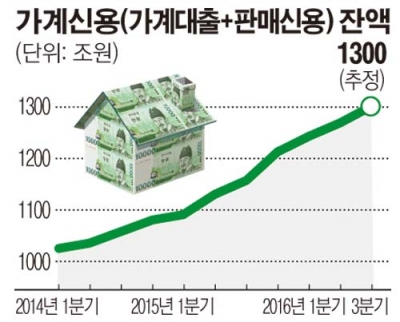

한국은행이 집계한 국내 가계부채 규모는 지난 2분기 기준 1257조 원이다. 금융권은 그동안의 증가 추이를 볼 때 오는 24일로 예정된 한은의 3분기 말 기준 가계신용 현황에서 가계부채가 1300조 원 안팎이 될 것으로 보고 있다.

급기야 금융감독당국은 금리 산정체계 점검에 나섰다. 금융감독원은 서면조사를 통해 은행들의 가산금리가 합리적으로 산정됐는지를 보고 있다. 더불어 코픽스(COFIX), 금융채 등 지표금리에 대출금리가 제대로 연동돼 있는지 점검 중이다.

한은은 2008년 글로벌 금융위기 이후 처음 국고채 1조5000억 원을 매입하는 방식으로 시장에 개입하기로 했다. 금리 급등 등 불안한 금융시장 안정을 위한 선제적인 조치로 해석된다.

미국 연방준비제도이사회(FRB)의 12월 금리 인상설도 현실화할 가능성이 높다. 재닛 옐런 의장은 지난주 의회의 합동 경제 위원회 청문회에 참석해 “비교적 이른 시간 안에 금리를 인상할 것”이라며 금리 인상 가능성을 강하게 내비쳤다.

금융당국의 가계부채 대책으로 촉발된 2금융권의 풍선효과도 불안 요소다.

카드업계의 경우 고금리 신용대출인 카드론 사업에 집중하면서 부실 우려 대출이 급증한 것으로 알려졌다.

지난 3분기 신한ㆍ삼성ㆍKB국민ㆍ현대ㆍ롯데ㆍ하나ㆍ우리 등 7개 카드사의 카드론 자산은 23조172억 원으로 지난해 말(21조4043억 원)과 비교해 1조6129억 원(7.54%) 늘었다. 이 중 연체되거나 손상된 카드론 자산은 1조5288억 원으로 지난해 말(1조4185억 원)보다 1104억 원(7.78%) 늘었다.

전문가들은 부채 상환 능력을 키우는 동시에 시장 안정 노력이 필요하다고 진단했다.

이창선 LG경제연구원 연구위원은 “가계부채 증가속도가 여전히 빠르다”면서 “가계소득이 늘어나 부채 의존도가 줄어드는 등 가계부실을 줄일 수 있는 근본적인 대책이 필요하다”고 지적했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)