작년 매출ㆍ영업익 큰 폭 하락..도입신약으로 성장하다 판권 회수로 실적 부진

지난 몇 년간 승승장구하던 안국약품이 갑작스러운 실적 부진을 나타냈다. 기존에 외형 확대를 주도했던 도입신약의 판권 이전에 따른 매출 공백이 컸다.

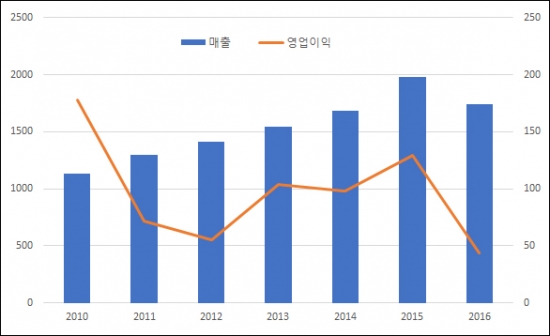

21일 금융감독원에 따르면 안국약품은 지난해 연결 재무제표기준 영업이익이 44억원으로 전년대비 65.9% 줄었다. 매출액은 1743억으로 전년보다 11.8% 감소했고 당기순이익은 11억원으로 87.4% 줄었다.

안국약품은 지난 몇 년간 국내 제약업체 중 눈에 띄는 성장세를 기록했다는 점에서 지난해 실적 부진은 의외의 성적표로 평가된다.

안국약품의 영업이익은 매년 기복을 나타냈지만 지속적으로 외형을 확대해왔다. 안국약품의 매출은 지난 2010년 1128억원에서 2015년 1977억원으로 5년새 75.3% 늘었다. 2010년 이후 처음으로 상승세가 꺾인 셈이다.

안국약품 측은 “코마케팅 만료에 따른 상품매출이 줄었고, 매출 감소에 따라 이익도 저조했다”라고 설명했다.

사실 안국약품은 최근 다국적제약사로부터 판권을 들여온 도입신약 제품들이 실적 성장을 이끌었다.

아스텔라스의 전립선비대증치료제 ‘하루날디’와 배뇨장애치료제 ‘베시케어’, 화이자의 발기부전치료제 ‘비아그라’, 박스터의 비타민주사제 ‘세느비트’, 한국산도스의 천신약 ‘에어플루잘포스피로’등의 판매로 외형을 확대했다.

하지만 지난해 하루날디, 베시케어, 비아그라의 판권을 원 개발사가 회수했다. 하루날디와 베시케어는 보령제약이 판매하고, 비아그라는 제일약품이 판매를 담당한다.

안국약품은 원 개발사와 도입신약 제품의 영업을 분담하는 형식을 구사했는데, 안국약품 영업으로 거둔 판매분은 매출에 반영했다. 도입신약의 판권이 다른 업체로 넘어가면 매출도 그만큼 사라지는 구조다.

결국 도입신약 판매로 외형을 늘려오다 판권 회수가 고스란히 실적 부진으로 이어진 것이다. 사실 2010년 이후 안국약품의 매출 성장이 지속됐지만 매출 대비 영업이익률은 2010년 15.8%을 기록한 것을 제외하고는 3~7%에 머물렀다. 도입신약 판매로 외형을 늘리는데 성공했지만 수익성은 하락하며 ‘실속없는 성장’을 이뤘다는 얘기다.

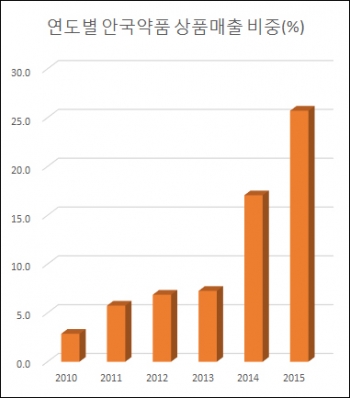

'남의 제품' 판매로 올리는 상품매출의 비중이 경쟁사에 비해 높은 수준은 아니지만 매년 가파른 증가세를 나타냈다는 점이 위험 요소로 지목됐다. 굵직한 도입신약 이탈로 실적에 적잖은 영향을 미칠 수 있다는 우려에서다.

안국약품이 자체개발한 주력 제품의 등장이 절실한 시점이다. 의약품 조사업체 유비스트에 따르면 안국약품의 간판 제품인 진해거담제 ‘시네츄라’는 2012년 389억원의 원외 처방실적을 기록했지만 2013년 4월 보험약가가 34.5% 인하로 매출 상승세가 꺾인 이후 반등에 어려움을 겪고 있다. 시네츄라의 지난해 원외 처방실적은 326억원이다.

안국약품은 다양한 신제품의 발매를 통해 매출 공백을 빠른 시일내 만회하겠다는 구상이다. 지난해 10월 코아팜바이오로부터 베시케어의 후속약물 ‘에이케어’의 판권을 확보했고, 하루날디의 공백은 자체 개발한 제네릭으로 메울 계획이다.

안국약품 관계자는 “지난해 대대적인 영업정비를 단행했으며 올해에는 대장내시경 장 세척제, 종합비타민 등 다양한 영역에서 신제품을 내놓을 계획이어서 실적은 회복될 것으로 기대한다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)