국민연금 투자위원회서 현 조건 상황에서는 반대 결정할 듯

국민연금공단 기금운용본부는 이번 주 중 투자위원회를 열어 대우조선해양 채무 재조정에 대한 찬반 여부를 결정할 예정이다. 국민연금은 공식적으로는 “신중하게 검토한 후 최종 결정할 예정”이라는 입장이지만 조건부 반대가 유력한 것으로 예상되고 있다. 지금과 같은 조건에서 국민연금이 정부의 대우조선 채무 재조정을 수용하는 것은 투자 원칙과 법리 등에 어긋난 것으로 분석하기 때문이다. 일각에서는 국민연금이 대우조선 채무 재조정에 찬성할 경우 훗날 법정에 서야 할 정도의 후폭풍을 예상하기도 한다.

국민연금 내부 관계자는 “조직 내에서는 정부와 산업은행의 제시안과 태도에 분노하는 분위기”라며 “국민연금을 걸고 넘어지기 이전에 채무 재조정 안에 대한 수정과 협의가 우선”이라고 말했다.

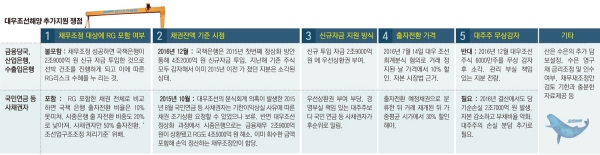

◇쟁점 1 대주주 추가 감자 못한다는 것은 어불성설= 쟁점별로 보면 국민연금 등 대우조선해양 사채권자가 정부의 채무 재조정에 반발하는 배경은 크게 다섯 가지다. 우선 금융위원회와 산은이 “대주주 추가 감자는 수용할 수 없다”고 밝힌 것은 책임 회피라는 지적이다.

과거 산은 주도의 기업 구조조정 사례를 보면 유독 대우조선해양의 감자 비율이 작다. 부실에 책임이 있는 대주주의 경우 대폭 감자를 통해 최대 주주가 바뀌는 것이 일반적이다. 대주주 감자 비율은 현대엘리베이터(현대상선 대주주)는 49대 1, 동부CNI(동부제철 대주주) 100대 1, 금호석유화학(금호타이어 대주주) 100대 1이었다. 그러나 대주주가 산은이었던 대우조선해양의 경우는 분식회계로 인한 부실 인식 후 주식 소각 등을 통해 실질 감자비율은 17.95대 1에 그친다.

현대상선의 경우 2016년 7대 1 감자 이후 3개월 만에 추가 7대 1 무상감자를 했다. 이를 고려하면 “이미 책임을 다했다”는 산은의 주장은 받아들이기 어렵다는 것이 사채권자들의 지배적인 견해다.

◇쟁점 2 산은ㆍ수은 대우조선 지원 최대 수혜자 = 산은과 수출입은행이 대우조선해양 지원에 대한 최대 수혜자란 분석도 제기된다. 이들 기관은 대우조선해양 부실 발생 이후 3조 원이 넘는 추가 담보를 설정했다. 산은ㆍ수은의 대우조선해양 담보 설정액은 2015년 6월 2조4992억 원에서 지난해 말 기준 5조8126억 원으로 3조3134억 원 늘었다. 현대상선의 대주주의 경우 추가 담보 설정이 없었던 것과 대비된다.

이처럼 산은ㆍ수은이 대우조선해양 지원금액 이상의 담보를 확보한 것과 그동안 이들의 선수금환급보증(RG)과 총여신이 감소한 것을 고려하면 구조조정의 가장 큰 수혜자라는 지적이다. 사채권자 관계자는 “회사의 부실을 해소하지 못한 대주주의 추가 감자를 관철시키지 못하면 배임이 될 것”이라고 말했다.

◇쟁점 3 채무 재조정에서 RG 제외 문제 = 이번 채무 재조정에서 산은ㆍ수은과 시중은행의 RG가 제외되는 것도 문제점으로 지적된다. 금융위는 이번 채무 재조정의 손실분담을 무담보채권으로 한정했다. 하지만 이 경우 채무 재조정을 통한 이익이 RG 비중이 큰 은행들에 귀속되는 문제가 발생한다. RG까지 포함한 총여신 대비 출자전환 비율은 산은과 수은이 9.4%, 시중은행 20.8%에 그친다. 반면 국민연금, 사학연금, 증권 운용사 등의 사채권자는 50.0%에 달해 형평성 원칙에서 어긋난다.

기업구조조정촉진법에서는 구조조정 손실 및 이익을 공평하게 공유하게 하는 ‘조선업 구조조정 처리기준’이 있다. 정부의 현재 안은 이를 적용하지 않은 것이란 분석이 제기된다.

◇쟁점 4 대우조선해양 거래 재개 후 주당 5000원 = 출자전환 가격도 사채권자들이 받아들일 수 없을 것이란 평가가 나온다. 산은은 현재 거래되지 않는 대우조선 채권을 주당 4만350원에 출자전환할 것으로 제시했다. 이는 거래 정지일 주가 기준에서 10% 할인한 가격이다.

하지만 대우조선이 코스피200에서 제외될 것을 고려하면 거래 재개 이후 주가는 폭락할 예정이다. 산은 역시 거래 재개 이후 주당 가격을 5000원으로 추정한 것으로 확인됐다. 대우조선 주식이 5000원일 것을 가정하면 출자전환을 통한 회수율(출자전환가격/거래가격)은 12.4%에 그친다. 금융위가 “올해 하반기 대우조선 거래 재개로 자금 회수를 돕겠다”고 한 것은 의도적 전망 과장이란 해석도 가능한 대목이다. 산은의 경우 대우조선 지분 79.05%를 이미 1원으로 평가해 전액 손실 처리했다. 대주주가 1원으로 평가한 주식을 사채권자는 주당 4만350원에 출자전환 하는 셈이다.

◇쟁점 5 수은 영구채 금리 및 인수 문제 = 수은의 신종자본증권(영구채)도 문제점으로 지적된다. 이번 수은의 출자전환 역시 영구채로 이뤄질 전망이다. 영구채의 경우 주식전환가격을 액면가(5000원)까지 조정할 수 있다. 영구채는 또 우선변제청구권을 보유한다. 금리 역시 사채권자의 1%보다 높은 3%대다.

연기금 고위 관계자는 “손실 비율만 따져 찬성하면 명백한 기관에 대한 배임”이라며 “구조조정 실패의 책임이 누구인지 더 명확히 해야 한다”고 말했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)