삼성전자가 사상 최고가를 기록하면서 코스피지수를 2400선으로 끌어올리며 새로운 지평선을 열었다. 시장 일각에서는 삼성전자의 수급 쏠림현상에 대해서 우려하고 있지만, 여전히 저평가되어 있다는 시각이 우세해 당분간 삼성전자와 코스피의 상승은 지속될 것으로 전망된다.

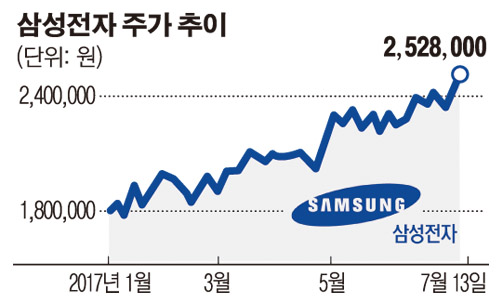

삼성전자는 13일 장중 2.13%까지 치솟으면서 254만7000원(종가 252만8000원)을 기록해 사상 최고가를 다시 갈아치웠다. 연초 180만 원대에서 출발한 삼성전자는 지난 3월 7일 종가 기준 200만 원을 최초로 돌파한 이후 불과 4개월 만에 250만 원대로 올라섰다.

이처럼 삼성전자의 주가를 이끌고 있는 것은 반도체의 힘이다. 시장조사업체 IC인사이츠에 따르면 올해 세계 반도체 시장은 전년 대비 15% 증가한 4191억 달러(약 477조 원)를 기록할 것으로 전망했다. 특히 전체 반도체 시장이 4년 뒤인 2021년에는 5000억 달러 규모도 넘어설 것으로 전망돼 꾸준한 상승세를 예고했다. 반도체 시장이 슈퍼사이클에 진입하면서 삼성전자는 물론 SK하이닉스 주가도 이날 7만 원을 돌파하며 사상 최고가를 기록했다. 또한 테스, 파크시스템스, 티씨케이 등 반도체 장비업체들도 최고가를 경신하면서 반도체 슈퍼사이클의 수혜를 고스란히 누리고 있다.

하지만 증권가 일각에서는 삼성전자에 대한 지나친 수급 쏠림 현상에 대해 우려의 목소리를 내놓고 있다. 즉, 일부 종목에 의존한 상승랠리는 한 순간 꺾일 수도 있어 시장의 안정성을 해칠 수 있다는 것이다. 실제로 삼성전자 효과를 덜어낸 코스피 성적표는 형편 없는 실정이다. 한국거래소에 따르면, 13일 기준 삼성전자를 제외하고 산출한 코스피 지수는 1882.17이다. 코스피지수가 2400을 넘어섰지만 삼성전자를 빼면 2000선에 미치지도 못하고 있다.

그러나 증권 전문가들은 삼성전자의 호실적과 낮은 밸류에이션을 감안하면 현재의 쏠림 현상은 기우에 불과하다고 입을 모으고 있다. 시가총액 기준으로 보면 삼성전자가 코스피에서 차지하는 비중이 약 23% 정도이지만, 이익 관점에서 보면 30%가 넘어설만큼 압도적인 실적을 보여주고 있기 때문이다. 실제로 3분기 삼성전자의 실적에 대한 시장의 컨센서스는 14조 원대가 추산되지만, 15조 원을 넘어설 것이라는 분석도 나온다. 연간 영업이익에 대한 컨센서스도 사상 최대치인 52조 원대다.

윤지호 이베스트투자증권 리서치센터장은 “이머징마켓의 경기가 호전되면서 우리나라가 수혜를 입고 있다”면서 “특히 삼성전자에 대한 가치평가가 재정립되면서 외국인 매수세가 몰리고 있다”고 말했다. 그는 “삼성전자의 주가수익비율(PER)은 7배에 불과, 여전히 저평가돼 있어 앞으로도 주가 상승이 이어질 가능성이 높다”고 분석했다.

그는 또 “삼성전자 수급 쏠림현상에 대해 걱정이 많은데 삼성전자 이외에 소재, 금융 등이 3분기 실적이 크게 개선되면서 IT와 소재, 은행 등에 순환매 장세가 이어져 지수 상승을 견인할 것”이라고 주장했다.

박상현 하이투자증권 투자전략팀 전문위원도 “삼성전자의 이익증가세를 감안하면 지금의 상승세는 과도하지 않다”며 “삼성전자의 이익이 투자로 이어져 내수진작에도 도움이 된다면 투자사이클이 좋아지면서 전반적으로 시장을 받쳐 줄 수 있게 될 것”이라고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)