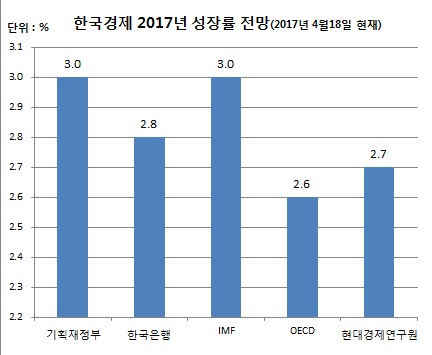

국제통화기금(IMF)이 우리 경제의 올해와 내년 성장률 전망치를 각각 3.0%로 상향조정했다. 기존 전망치 대비 올해는 0.3%포인트, 내년은 0.2%포인트씩 올린 것이다. 글로벌 투자 및 무역, 산업생산 반등이 북·미간 지정학적 리스크와 중국의 사드보복을 압도한 셈이다. 세계경제 역시 올해와 내년 각각 0.1%포인트씩 올린 3.6%와 3.7%로 예상했다.

다만 그 사이 중국의 사드보복은 여전했고, 북·미간 긴장감은 한층 고조됐다. 결국 추경에 따른 상방 리스크를 지정학적 리스크와 사드보복이 다 갉아먹을 수 있다는 우려가 현실이 될 가능성도 높아지기도 했다.

이런 상황에서 IMF가 비교적 큰 폭으로 우리 경제전망치를 올려 잡았다. 한은이 올 경제전망치를 0.1%포인트라도 올려 잡을 수 있는 힘이 돼 준 셈이다.

한은이 이번 전망에서 성장률을 상향조정한다면 벌써 올 들어 세 번째다. 한은은 지난 4월 2.5%에서 2.6%로 올 경제성장률을 올려 잡은데 이어 지난 7월에도 2.8%까지 상향조정한 바 있다. 내년 경제성장률 전망치도 2.9%로 3%에 바싹 다가선 상태라 이번 전망에서 IMF와 같은 3.0%로 올릴 가능성도 배제할 수 없다.

한은의 3회 연속 성장률 상향 조정은 결국 금리인상으로 이어질 것이라는 판단이다. 이미 공개된 지난달 금융통화위원회 의사록을 보면 꽤 많은 위원들이 매파적 색채를 띠고 있었다. 추석 연휴가 속한 달에 금리인상이 없었다는 점에 비춰보면 결국 10월 성장률 상향조정, 11월 금리인상 시나리오가 될 공산이 크다.

정부가 이달 중순 가계부채 종합대책을 내놓을 예정이라는 점에서 너무 늦지 않은 시기를 택할 가능성도 있어서다. 또 영란은행(BOE)과 유럽중앙은행(ECB), 그리고 미국 연준(Fed) 등 주요 선진국의 통화정책 변화도 가시화되는 시기라는 점도 영향을 미치겠다.

11일 채권시장은 약보합 흐름을 지속하겠다. 밤사이 미국 주가가 상승해 다우지수가 또 다시 역대 최고치를 경신하는 등 리스크온 분위기를 이어가고 있기 때문이다.

전날 외국인의 국채선물 대량매도도 결국 이같은 흐름에 편승한 것으로 풀이된다. 다만 외인 포지션이 10년 선물의 경우 마이너스로 돌아서는 등 많이 비워졌다. 외인의 선물 대량매도 움직임도 어느 정도 마무리 국면에 접어들 것으로 보인다. 국내기관들도 저가매수 시기를 타진할 것으로 보인다.

한은이 통안채 2년 신규물 입찰을 진행한다. 규모는 2조8000억원이다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)