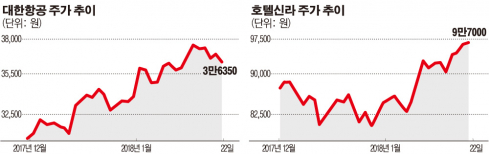

22일 종가 기준으로 대한항공과 호텔신라는 지난해 말보다 각각 7.4%, 13.3% 올랐다. 이 기간 외국인과 기관은 대한항공 주식 126억 원어치와 371억 원어치를 각각 순매수했다. 이들은 호텔신라 주식도 각각 594억 원어치와 235억 원어치를 사들이며 주가 상승을 주도했다.

대한항공은 제2터미널로 자리를 옮긴 스카이팀 소속 4개 항공사 중 하나다. 제2터미널 개장에 따라 국제선 여객 수송 능력은 기존 5200만 명에서 7000만 명으로 약 35% 증가할 것으로 기대된다. 이에 따라 대한항공은 올해 10대의 항공기를 추가로 도입할 계획이다. 항공기 수가 늘어나면 출입국 수요도 증가할 가능성이 크다. 유가 상승에 따른 유류비 증가는 위험요인으로 지목되지만 지속될 것으로 예상되는 원화 강세가 일정 부분 상쇄할 것이라는 분석이다.

델타항공과의 조인트벤처(JV)가 올해 3월까지 국토부의 승인만을 남겨둔 점도 호재다. 박성봉 하나금융투자 연구원은 “조인트벤처는 노선 공유뿐 아니라 수익과 비용까지 공동 부담하는 가장 강력한 협력방식”이라며 “2013년 델타항공과의 코드쉐어(공동운항)가 중단된 이후 약화된 미국노선을 다시 강화할 수 있을 것”이라고 전망했다.

호텔신라의 수혜도 기대된다. 올해 들어 중국과의 관계 개선에 대한 기대감으로 면세점 관련주가 대거 오름세를 보였지만, 호텔신라가 더욱 주목받는 이유는 제2터미널에 타 품목 대비 매력도가 높은 향수·화장품 매장을 오픈했기 때문이다. 인천국제공항공사에 따르면 지난해 인천국제공항 면세점 연매출 21억 달러(약 2조3313억 원) 중 향수·화장품 품목이 38%로 가장 큰 비중을 차지했다.

대한항공의 신규 항공기 도입 등 항공기 공급량이 증가하면 면세점 수요도 확대될 것으로 예상된다. 이외에도 하반기 중국 단체여행 허가로 노선 수요가 회복되고, 위안화 강세로 중국인 입국자수가 증가하면 매출 성장이 기대된다는 평가다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)