세계 첫 골관절염 유전자 치료제, 4월부터 미국 임상3상…일반 의약품 승인 땐 3.4조 매출 기대

티슈진은 코오롱그룹의 미국 소재 바이오 법인이다. 골관절염 치료제 ‘인보사(Invossa)’를 개발하고 있으며, 미국과 유럽 등의 판권을 보유하고 있다. 인보사는 지난해 7월 식품의약품안전처의 국내 품목허가를 받고, 11월 6일 국내에 출시됐다. 미국에선 올해 4월 임상 3상을 시작, 2023년 출시를 목표하고 있다. 티슈진은 인보사 국내 출시와 함께 코스닥 시장에 상장했다. 상장 첫날인 지난해 11월 6일 시가총액 2조5792억 원으로 단숨에 시총 6위에 이름을 올렸다.

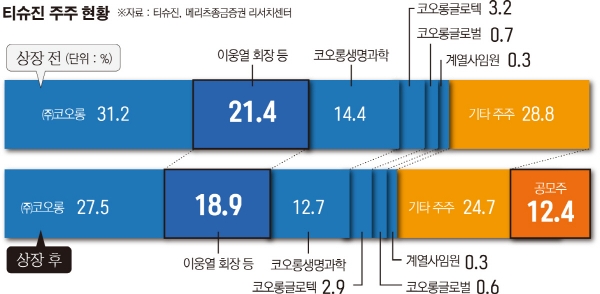

◇코오롱, 지분 27.54% 보유한 최대주주 = 티슈진은 1999년 6월 미국 메릴랜드주 워싱턴에 설립된 코오롱생명과학의 자회사다. 처음부터 세포 유전자 기술 플랫폼을 이용한 골관절염 치료제 개발을 위해 설립됐다. 티슈진은 코오롱그룹 지주회사인 ㈜코오롱이 지분 31.51%, 이웅렬 코오롱그룹 회장과 코오롱생명과학이 각각 20.61%, 14.54%를 보유했다. 지난해 11월 6일 상장 이후 지분율은 코오롱 27.54%, 이웅렬 회장 18.02%, 코오롱생명과학 12.71%로 조정됐다.

국내 기업의 미국 법인인 만큼, 티슈진은 주식예탁증서(DR) 발행으로 코스닥에 입성했다. 티슈진의 총공모 주식수는 750만DR이며, 보통주 원주 1주에 5DR씩 발행했다.

티슈진은 상장 전 일반공모 청약부터 대박을 터뜨렸다. NH투자증권에 따르면 일반투자자를 대상으로 지난해 10월 23~24일 진행된 청약 경쟁률은 299.54대 1을 기록했다. 일반투자자에게 배정된 물량(150만DR)에 총 4억4931만DR 신청이 들어왔다. 청약 증거금만 약 6조555억 원이 몰렸다. 앞서 기관 수요예측에서는 총 655곳의 기관투자가가 참여해 299.49대 1의 경쟁률을 나타냈다. 공모가는 희망공모가 밴드(1만6000~2만7000원) 상단인 2만7000원으로 확정됐다. 공모 규모는 2025억 원으로, 공모 자금 대부분은 미국 임상 3상 비용으로 집행될 예정이다.

지난해 11월 6일 상장 첫날 티슈진은 시초가(5만2000원)보다 9300원(17.88%) 하락한 4만2700원으로 장을 마쳤다. 시초가는 공모가보다 92.59% 높은 가격으로 형성됐다. 차익실현으로 시초가 대비 주가는 하락했지만, 공모가 대비로는 58.1% 상승하며 성공적인 증시 데뷔전을 마쳤다. 상장 첫날 티슈진의 시가총액은 2조5782억 원을 기록하며 코스닥 시총 6위에 이름을 올렸다.

◇세계 최초 골관절염 유전자치료제로 ‘주목’ = 인보사는 세계 최초의 골관절염 유전자 치료제이다. 골관절염 환자들은 엑스레이(X-ray)로 보았을 때 질병의 진행 정도에 따라 몇 단계로 나뉜다. 이를 K&L Grade(Kellgren&Lawrence grade)라 한다. K&L Grade 1은 약간의 통증이 있으나 보행에는 큰 지장이 없는 상태, K&L Grade 2는 관절 협착이 시작되고 경사진 곳에서 통증을 느끼는 수준, K&L Grade 3는 관절 협착 심화 및 평지에서 통증을 느끼는 단계, K&L Grade 4는 관절이 완전 협착되어 상시로 심한 통증을 느끼는 단계이다. 대부분 Grade 1 단계에서는 통증이 심하지 않아 진통소염제와 스테로이드, 히알루론산 등을 통해 증상을 완화시켜 주는 치료법이 진행된다. 그러다가 골관절염이 더욱 심하게 진행돼 Grade 4까지 가게 되면 수술을 통해 인공관절치환술을 해야 한다. 현재까지는 Grade 2~3에서의 뚜렷한 치료제가 없는 상황인데, 인보사는 이 단계의 환자들을 타깃으로 하고 있다.

인보사는 정상인의 연골세포와 연골세포성장인자인 TGF-β1가 도입, 형질전환된 동종연골유래연골세포로 구성돼 있다. 이를 무릎 관절강 내에 단 1회 주사로 직접 투여해 2년 이상의 통증 완화 및 기능 개선 효과를 볼 수 있다. 국내에서는 코오롱생명과학이, 미국에서는 티슈진이 임상을 각각 진행하고 있다.

인보사는 현재 코오롱생명과학이 아시아 22개국 독점 판권을 보유하고 있다.인보사는 국내에서 상업화 단계에 진입했다. 지난해 7월 인보사는 3개월 이상 보존적 요법(약물 및 물리 치료 등)에도 불구하고 증상이 지속되는 K&L Grade 3(중등도 무릎 골관절염) 환자를 위한 치료제로 식약처로부터 국내 품목허가를 받아 11월 시판됐다.

엄여진 신영증권 연구원은 “인보사는 지난해 11월 국내 출시 이후 한 달 만에 100건 이상이 시술됐다”며 “국내서 유전자치료제로 유일하게 허가받은 인보사를 병원이 처방하기 위해선, 유전자치료기관으로 등록해야 하는데, 지난해 12월 5일 기준 등록병원은 282개로 집계됐다”고 설명했다. 엄 연구원은 “또한 15개의 종합병원에서 DC(약물위원회)를 통과해 올해 상반기까지 전체 시술 가능 병원은 최소 500개 이상으로 늘어날 것”이라고 전망했다.

◇‘디모드’ 획득 여부가 가치 결정할 듯 = 인보사의 진짜 승부는 미국 등 거대 잠재 시장이다. 티슈진은 인보사의 미국과 유럽 등 아시아를 제외한 전 세계 판권을 보유하고 있다. 티슈진이 담당하고 있는 미국 임상은 올해 3상에 진입할 예정이다. 인보사는 2015년 5월 미국 임상 3상 승인을 받았고, 올해 4월부터 임상 3상에 진입할 예정이며, 2021년까지 임상 완료 후 2023년부터 시판할 계획이다.

미국에서의 임상 2상 결과는 나쁘지 않았다. 한국 임상과 비교할 때 훨씬 많은 환자수를 대상으로 긴 기간 동안 진행하기 때문에, 회사 측은 긍정적인 미국 임상 3상 결과를 기대하고 있다.

향후 ‘디모드(DMOAD·Disease Modifying Osteoarthritis Drug)’ 라벨 획득 여부도 주목된다. 디모드는 관절조직의 구조 개선 또는 질병 진행 억제를 통해 증상을 개선시키는 골관절염에 대한 근본적인 치료제를 뜻한다. 국내 임상 3상에서 인보사의 기능 개선과 통증 완화 효과를 입증했고, 구조 개선에 대해서는 경향성을 확인했지만, 통계적 유의성의 입증은 실패했다.

김태희 미래에셋대우 연구원은 “티슈진은 미국 임상 3상에서 보다 개선된 임상 프로토콜로 디모드 획득을 꾀하고 있다”며 “국내 임상 3상과 달리 1년이 아닌 2년 추적관찰, Grade 2~3단계 환자를 대상으로 임상을 진행하며, 통계적 유의성 입증을 위해 환자수도 159명에서 1020명까지 늘렸다”고 설명했다. 김 연구원은 “이미 국내 임상 3상 MRI 평가에서 일부 구조 개선의 가능성을 확인한 바 있어 미국 임상 3상의 결과가 기대되는 상황”이라고 밝혔다. 김요한 유화증권 연구원은 “인보사 미국 임상 3상은 디모드 라벨 획득에 유리하게 디자인돼 있다”면서 “인보사는 일반적인 의약품으로 승인 획득 시 연간 32억 달러(약 3조4100억 원), 디모드 라벨 획득 시 연간 54억 달러(약 5조7600억 원)의 매출이 예상된다”고 내다봤다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)