반도체 공정 내 핵심부품 세정·코팅 업체…글로벌 반도체 경기 호황에 장비 투자 증가세

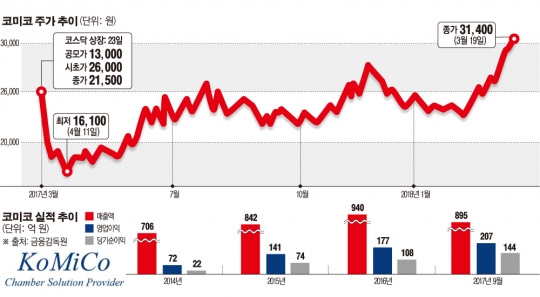

◇상장 첫날 공모가 두 배 ‘스타트’ = 코미코는 상장 첫날부터 주목을 받았다. 코미코는 미코로부터 물적분할하며 신규 설립된 업체로 반도체 공정 내 사용되는 핵심 소모성 부품의 세정·코팅사업을 하고 있다. 국내에서는 아이원스, 싸이노스, 나노윈 등 소수의 회사만이 이 사업을 하고 있다. 세정과 코팅서비스를 삼성전자, SK하이닉스와 동시에 거래하는 회사는 이곳이 유일하다.

이처럼 주목을 받은 코미코는 공모가(1만3000원) 대비 두 배 높은 2만6000원에 시초가가 형성됐다. 상장 첫날 장중 3만 원까지 치고 올라가면서 이른바 대박을 터뜨렸다. 이후 초기 투자 물량들이 쏟아지면서 내리막세로 접어든 이 회사의 주가는 지난해 4월 11일 1만6100원을 찍으면서 상장 이후 최저가를 기록했다. 하지만 최저가 역시 공모가보다는 높았다. 최저가를 찍은 코미코 주가는 다시 우상향세에 접어들면서 꾸준히 상승세를 보이다 최근 3만 원대 재진입했다.

◇반도체 장비 투자액 역대 최대…호재 될까 = 올해 반도체 장비 투자액이 역대 최고치를 경신할 것으로 전망되고 있다. 국제반도체장비재료협회(SEMI)에 따르면 2018년 세계 반도체 장비 투자금액은 630억 달러로, 2017년보다 11% 증가할 전망이다. 장비 투자 증가의 원인은 반도체 수요의 지속적 증가와 메모리의 타이트한 수급에 의한 가격 강세 지속, 생산성 증대를 위한 공정 개선 투자 증가에 있다. 특히 반도체 장비 투자는 2017년에 이어 올해도 한국이 주도할 전망이다.

김재훈 미래에셋대우 연구원은 “국내(삼성전자·SK하이닉스)와 중국(양쯔강메모리테크놀로지·푸젠진화반도체·허페이창신메모) 반도체 파운더리 업체가 빠른 속도로 설비 증설에 나서며 경쟁 국면에 돌입한다면, 국내 반도체 장비업체는 2018년에 이어 2019년까지도 초호황 국면이 이어질 가능성도 존재한다”라고 내다봤다.

이에 따라 코미코 등 반도체 업계의 실적 전망이 우상향될 것으로 보인다. 실제로 코미코의 실적은 지속적으로 상승 곡선을 그리고 있다. 2015년 141억 원의 영업이익을 기록한 이 회사는 2016년 177억 원, 2017년 3분기까지 207억 원의 영업이익을 기록한 바 있다.

이동윤 한국투자증권 연구원은 “2015~2016년 가동에 들어간 국내 주요 고객사의 새로운 라인에서 올해부터 신규 수요가 발생될 것”이라며 “하반기 이후에는 평택 라인 등에서 신규 매출이 나올 전망”이라고 말했다.

◇대규모 투자 단행으로 캐파 최대화 = 코미코는 업황 활황에 따른 반도체 장비 수요 증가로 기존 세정, 코팅공장의 캐파(capa·생산능력) 부족을 해소하기 위해 대규모 투자를 단행했다.

이 회사는 최근 수요 증가에 선제적으로 대응하기 위해 멜파스 안성공장을 225억 원에 취득했다. 올해 상반기에 코팅 라인을 먼저 이전하고, 세정 라인은 2019년까지 순차적으로 이전할 계획이다. 코팅 라인의 경우 이미 캐파 부족이 2017년 하반기부터 현실화한 만큼 올해 상반기 확장 이전을 서두르고 있다.

2018년 상반기 코팅 라인이 확장 이전될 경우 캐파는 기존대비 약 1.5배, 세정 라인 이전이 완료되는 2019년에는 현재 시점 대비 약 2배 이상의 캐파를 확보해 고객사 라인 증설에 선제적으로 대응할 수 있는 능력을 갖추게 된다.

또한 코미코는 2017년 10월부터 대만 신주(新竹)지역에 기존 공장 대비 4배 이상의 생산규모를 갖춘 신규 공장(Fab)을 건설 중이다. 이 공장은 2018년 5월 중 완공돼 하반기 정상 가동될 것으로 예상된다.

한편 올해 1월 코미코 중국법인은 한중펀드로부터 107억 원을 투자 유치한 바 있다. 중국법인은 현재 보유하고 있는 현금과 투자받은 107억 원을 중국 현지 생산 캐파 확보에 사용할 것으로 전망된다. 중국 정부의 대규모 투자에 따른 세정, 코팅 수요 증가와 우시(無錫)지역 주 고객사인 SK하이닉스 2공장, LSI Fab, HHGrace 등이 이미 투자 계획을 발표한 만큼, 향후 세정·코팅 수요는 충분 할 것이라는 분석이다.

이동윤 연구원은 “안정적 매출 확보가 가능한 사업구조로 장비업체 대비 실적 변동성이 낮고 국내외 성장 지속으로 향후 2~3년간 두 자릿수 성장이 지속될 수 있을 것으로 예상돼 지속적인 관심이 필요한 종목으로 판단된다”라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)