사실혼 관계 사위에게 함부로 운전대 맡기지 마세요

#2. 이엄마 씨는 본인 자동차를 ‘가족운전자 한정운전 특약’으로 자동차 보험에 가입했다. 이 씨의 딸 정공주 씨와 사실혼 관계의 배우자인 대만 국적 왕서방 씨가 운전하다 앞서가는 차량과 충돌했다. 피해보상 문제를 놓고, 왕 씨가 사고를 냈지만 정 씨와 대만 혼인법에 따라 화교협회에 혼인신고를 했으므로 가족운전자 한정운전 특약상 이 씨의 가족범위에 왕 씨를 포함하는 것이 옳다고 주장했다. 반면, 보험사는 국내법상 혼인신고를 하지 않았다면 왕 씨는 이 씨의 법률상 사위가 아니고, 사실혼 관계에 기초한 사위는 특약상 가족의 범위에 포함되지 않는다고 맞섰다.

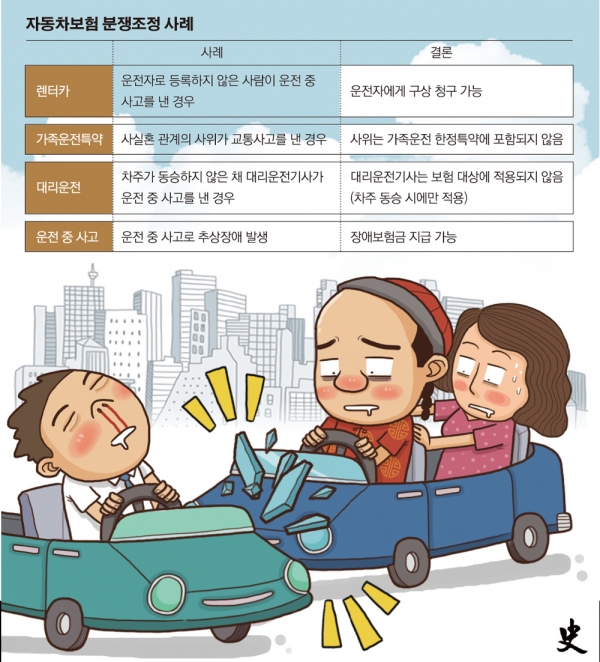

◇“렌터카를 빌린 후 친구가 사고를 냈다면 친구에게 구상 가능”= 최근 금융감독원은 ‘금융꿀팁’을 통해서 자동차보험 관련 판례 및 분쟁조정 사례를 발표했다. 첫 번째 사례의 경우 법원은 김 씨가 손해배상을 해야 한다고 밝혔다. 나 씨가 렌터카 업체와 맺은 임차계약서에는 “임차인 나 씨 이외에 제3자가 운전하다 사고가 발생한 경우 보험 혜택을 받지 못한다”고 명시돼 있었다. 나 씨가 운전을 허락했더라도 렌터카업체의 의사에 반한 것으로 보고 김 씨가 보상해야 한다고 판결을 내렸다.

즉, 렌터카 임대차계약서에 운전자로 등재되지 않은 제3자가 운전하는 도중 발생한 사고는 렌터카가 가입한 자동차 보험회사가 보험금 지급 후 운전자에게 구상권을 행사할 수 있으므로 운전자로 등재되지 않는 사람은 절대 운전해선 안 되는 셈이다.

◇“사실혼 관계 기초한 사위는 가족운전 한정특약의 가족에 해당 안 돼” = 두 번째 사례의 경우에도 보험이 적용되지 않는다. 법원은 “가족운전 한정특약은 가족의 범위에 기명 피보험자의 배우자, 자녀는 사실혼 관계에 기초한 경우도 포함된다고 규정하고 있다”면서도 “사위나 며느리는 사실혼 관계에 기초한 경우가 포함되는지에 대해 아무런 규정이 없으므로, 사위나 며느리는 기명 피보험자의 자녀와 법률상 혼인관계에 있는 사람을 의미하는 것으로 해석해야 한다”고 밝혔다. 실제로 약관에는 ‘①부모, 양부모, 계부모 ②배우자의 부모, 양부모, 계부모 ③법률상 배우자 또는 사실혼 관계에 있는 배우자 ④법률상 혼인관계에서 출생한 자녀, 사실혼 관계에서 출생한 자녀, 양자녀, 계자녀 ⑤며느리 또는 사위(계자녀의 배우자 포함)’ 등으로 한정돼 있다. 이에 따라 사실혼 관계에 기초한 사위 또는 며느리는 가족운전 한정특약의 가족에 포함되지 않으므로, 이들이 차량을 운전할 경우 자동차보험 가입 시 누구나 운전이 가능한 조건으로 가입할 필요가 있다.

◇“차주가 동승하지 않은 대리운전기사의 사고도 보상 불가” = 대리운전기사에게 특정 장소로 차를 운전해 가져올 것을 부탁했다가 대리운전기사가 사고를 낸 경우 대리운전자보험이 적용되지 않는다.

해당 사건 관련 보험사는 “대리운전자보험 약관상 보상하는 ‘통상의 대리운전’에 차량의 탁송 및 대리주차는 보상하지 않는다고 명시돼 있으므로 보험금을 지급할 의무 없다”고 밝혔다. 이에 분쟁조정위원회 역시 “대리운전자보험 약관은 통상의 대리운전 과정에서 발생한 사고만을 보상한다고 정하고 있다”며 “통상의 대리운전 범위에 탁송과 대리주차는 제외하고 있고, 차량만을 목적지에 이동시키는 행위는 탁송에 해당하므로 보험회사는 보험금 지급의무가 없다”고 결론 내렸다.

이 경우에는 차주가 가입한 자동차보험에서도 대리운전자는 피보험자에 해당하지 않아 보상이 불가능하므로 유의해야 한다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)