“빚 권장하고 사후 대책 태부족 개인회생 절차 등 개선 시급”

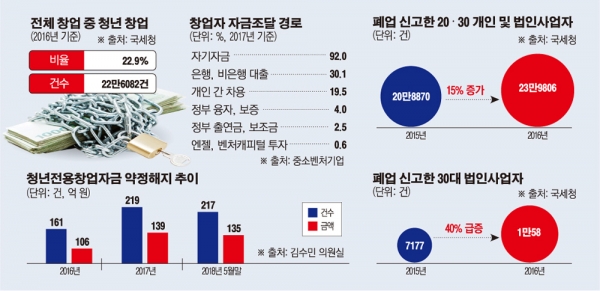

지난해 국세청 통계에 따르면 2016년 기준 청년 창업은 22만6000개로, 전체 창업의 22.9%를 차지한다. 청년 전체 인구 대비 창업 비중은 1.7%로 2013년 이후 꾸준히 증가했다. 창업자의 30.1%가 금융권 대출을 이용한다. 정부 보증이나 융자를 받는 경우는 4.0% 정도다. 중소벤처기업부가 실시한 ‘2017년 창업기업 실태조사’ 조사 결과다.

통상 시중은행은 신용보증기금과 기술보증기금 등에 출연해 대출을 지원하는 방식으로 청년 창업을 간접 지원한다. KB국민은행은 2일 ‘KB 청년 희망드림 우대대출’을 출시했다. 신한은행도 3월 ‘혁신창업 두드림 대출’ 상품을 내놓는 등 은행마다 청년 창업 대출을 장려하고 있다. 대상은 신보의 청년희망드림보증서 및 기보의 청년창업 특례보증서를 받은 만 39세 이하의 청년이 창업한 업력 7년 이내 기업이다.

은행들은 보증기관과 협약을 맺고 특별출연을 통해 혁신 청년창업기업 전용보증한도를 확보한다. 이를 통해 1%대의 낮은 금리로 청년 창업 전용 상품을 출시한다. 은행은 밑질 것 없는 장사다. 채무자가 돈을 갚을 능력이 안 되더라도 보증기관에서 돈을 되돌려 받으면 되기 때문이다. ‘생산적 금융’이라는 이번 정부 금융 기조와도 맞아떨어진다. 지난해 신용보증기금이 청년 창업 기업에 지원한 금액은 2조 원가량이다. 올해 6월까지 1조3000억 원을 지원한 상태다.

문제는 그 이후다. 경험 없는 청년들이 창업에 성공할 가능성은 극히 낮다. 은행이 돈을 회수하지 못하면 보증기관에서 나선다. 기보 관계자는 “공공기관이 대출자에게 압박을 가할 수 없고 대부분 법적 절차로 들어간다”고 말했다. 기보는 21조 원 상당 대출보증을 선다. 이 가운데 대출자가 상환하지 않은 비율이 연간 4~5% 수준이다. 약 1조 원 정도 매년 손해를 보는 셈이다. 신보 역시 전체 보증금액의 4% 정도 회수하지 못한다. 청년 창업 지원 부분만 따져보면 지난해 기준 800억 원 수준이다.

그나마 중소기업 창업에 걸림돌이던 연대보증은 신규 대출분부터 폐지됐다. 그동안 법인이 진 빚을 대표가 떠안아 창업가들 재취업과 재창업을 막는다는 비판을 받아왔다. 정부 보증을 받지 못한 청년 창업가들은 신용대출 등에 의존한다. 제1금융권 진입장벽이 높아 상대적으로 금리가 높은 제2금융권에 몰린다.

사업에 실패하면 청년 창업가들은 채무불이행자(옛 신용불량자)로 전락할 수밖에 없다. 국세청 자료를 보면 2016년 기준 폐업 신고한 20~30대 개인과 법인사업자는 23만9806명이다. 2015년(20만8870명)에 비해 약 15% 증가한 셈이다. 김수민 바른미래당 의원실에 따르면 중소기업진흥공단 ‘청년전용창업자금 약정 해지’ 건수는 꾸준히 증가 추세다. 2016년 161건이었던 해지 건수는 지난해 219건으로, 약 36% 증가했다. 올해 5월 말 기준 해지건수는 217건이다.

전문가들은 정부가 ‘빚’만 권하고 정작 사후 대책이 부족하다고 지적한다. 전성인 홍익대 경제학과 교수는 “해법은 개인회생 절차 등을 채무자 프랜들리하게 바꿔서 제2의 출발을 할 수 있도록 하는 것“이라며 “창업을 장려하면서 실패한 뒤 법원을 찾아가면 ‘인생 실패자’로 보는 것은 문제” 라고 말했다. 이어 “금융기관은 손실을 보지 않고 공공기관 등이 국민 호주머니에서 나온 돈으로 막고 있다”고 지적했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)