국외전출 세출도 5%p 인상…과세 대상에는 일반 주식 추가

정부가 해외금융계좌, 해외부동산 및 해외직접투자에 대한 신고제도를 대폭 강화시킨다.

기획재정부는 30일 발표한 ‘2018년 세법 개정안’에서 외국법인의 해외금융계좌 신고 의무를 법인이 100% 소유한 계좌에서 개인이 100% 소유한 계좌(특수관계인 보유분 포함)까지 확대한다고 밝혔다.

이와 함께 해외금융계좌 미신고 소명 요구 대상을 개인에서 법인까지 확대하고, 미신고 벌금액이 과태료보다 적은 경우 병과하되 과태료 상당액에서 벌금액을 차감한 금액을 과태료로 부과하도록 제도를 개편한다.

기재부 관계자는 “해외금융계좌 미신고에 대한 형사처벌이 대부분 벌금형이고 과태료보다 적게 부과되는 사례가 많아 당초 도입 취지에 역행한다”며 “50억 원 초과 고액 신고자가 그 이하인 경우보다 제재를 덜 받는 경우도 있어 미신고자 간 형평성 문제가 발생하고 있다”고 설명했다.

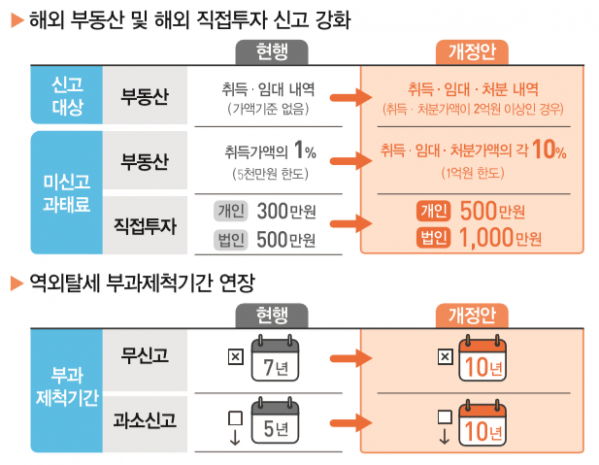

더불어 정부는 해외부동산 처분 시에도 신고 의무를 부여하고, 미신고 과태료를 최대 2배 상향 조정한다. 또 해외직접투자 미신고에 대한 과태료 부과 대상을 현지 법인에서 해외영업소까지 확대하고, 과태료 금액도 건별 300만 원(법인 500만 원)에서 500만 원(법인 1000만 원)으로 상향 조정한다. 이에 맞춰 해외부동산 및 해외직접투자 미신고자에 대한 소명 의무도 신설한다.

역외탈세에 대한 부과제척기간도 무신고는 7년에서 10년으로, 과소신고는 5년에서 10년으로 각각 연장한다. 역외거래의 경우 국내거래에 비해 과세정보 획득 및 적발이 어려워 상대적으로 긴 부과제척기간이 필요하다는 취지다.

기재부는 “거래 상대방 또는 제3자 정보를 통해 상호검증이 가능한 국내소득과 달리 역외거래의 경우 적발 가능성이 낮다”며 “복잡성으로 인해 과세정보 획득 이후에도 적발에도 과세까지 장기간 소요되고 있다”고 지적했다.

이 밖에 정부는 국외전출세 적용세율을 최고 5%포인트(P) 상향 조정하고, 과세 대상에 일반 주식 외에 부동산 주식을 추가할 계획이다. 정부는 대주주인 거주자가 이민 등 국외전출 시 국내주식을 양도한 것으로 봐 양도세를 과세하고 있다. 개정안이 시행되면 과세표준 3억 원 이하의 국외전출에 대해서는 현행대로 20%, 3억 원 초과에 대해선 25%의 세율이 각각 적용된다. 과세 대상 추가는 주식 종류 간 과세 차이에 따른 조세회피를 방지하기 위한 조치다.

또 국외전출자가 출국일 전일까지 주식 보유현황 신고서를 제출하지 않는 경우 2%에 가산세를 부과할 계획이다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)