연준 금리인상 막바지+미 정부 강세 억제 의지+추가 견인재료 부재..과매수포지션 청산주목

미국 연준(Fed) 9월 연방공개시장위원회(FOMC) 금리결정을 앞두고 강세를 보였던 달러화가 조정을 보일 가능성이 높다는 관측이 나왔다.

우선 최근 미국 경제 호조, 취약 신흥국 불안 등 그간 달러화 강세 요인으로 작용했던 재료들의 영향력이 약화하고 있다고 평가했다. 미국과 주요국간 통화정책 차별화 이슈도 막바지 단계에 진입할 가능성이 높다고 봤다. 실제 향후 연준의 통화정책 정상화가 점진적으로 진행될 것으로 예상되는 가운데 시장 참가자들은 대부분 내년말까지 남은 금리인상은 최대 4회로 보고 있는 중이다.

미중 무역분쟁에 따른 안전자산 수요 영향력도 반감될 가능성이 높다고 예측했다. 대규모 관세부과까지 갈등이 격화된 상황이라 추가적인 상호공세가 있더라도 달러에 대한 영향력은 종전에 비해 반감될 소지가 있다는 것이다.

10월 미 재무부가 반기 환율보고서를 발표할 예정인 가운데 도널드 트럼프 미 대통령과 스티븐 므누신 미 재무부 장관의 잇따른 환율관련 발언도 달러강세 억제 의지를 표명한 것이라는 분석이다. 실제 트럼프 대통령은 최근 중국과 유럽연합(EU)이 환율을 조작하고 있으며 달러강세를 유발하는 연준 금리인상도 달갑지 않다고 밝힌바 있다. 므누신 장관도 중국 정부의 위안화 약세 용인은 환율조작이라고 언급했었다.

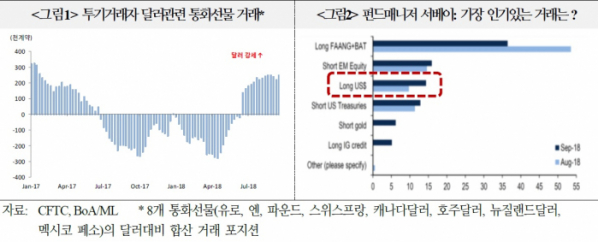

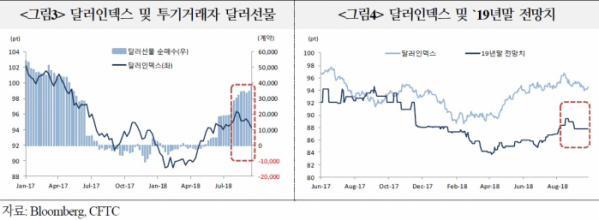

전고점을 경신할 만한 새로운 재료가 없다는 점도 꼽혔다. 일부 시장지표 및 전망수치 등도 향후 달러 추가 강세가 어려울 수 있음을 시사하고 있다고 밝혔다. 실제 BNP파리바는 연준의 9월 금리인상 이후 달러화가 향후 9개월간 10% 내외로 급락할 가능성을 제기하기도 했다.

김용준 국금센터 금융시장실 부장은 “여전히 달러 강세 재료들이 많은 것은 사실이나 시장 분위기가 바뀌고 있다. 10월 미 재무부 환율보고서 발표와 11월 미 중간선거 등 주요 이벤트를 앞두고 있어 투기거래자들의 거래 동향 등을 주목할 필요가 있겠다”면서 “2017년 하반기 달러매수 포지션 청산과정에서 달러 급락 사례가 있었다는 점을 상기할 필요가 있겠다”고 전했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)