인덱스상품도 별도 단일 위험가중치 마련..위험가중자산 대비 시장리스크 비중 1.9%p 낮춰

은행에서 외환포지션을 산출하기 위해 대차대조표(B/S)를 작성할 경우 기준통화와 상이한 별도의 기준통화를 사용할 수 있게 됐다. 또 인덱스(지수형) 상품에 대해서는 단일 위험가중치를 마련할 수 있게 됐다. 이같은 완화조치로 글로벌 은행의 총위험가중자산 대비 시장리스크 비중은 2017년말 기준 1.9%포인트 낮아질 것으로 기대했다.

14일(현지시간) 스위스 바젤에서 개최된 바젤은행감독위원회(BCBS) 산하 GHOS(Meeting of the Group of Governors and Heads of Supervision) 회의에서는 2022년 시행 예정인 바젤Ⅲ 시장리스크 규제체계를 이같이 완화키로 했다.

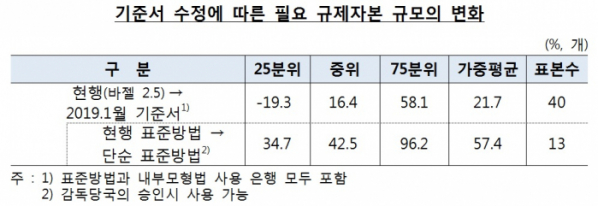

이번 규제체계 수정안의 주요 내용은 크게 △트레이딩계정 분류 △표준방법 △내부모형법 △단순표준방법 네 가지다. 우선 트레이딩계정의 경우 금융상품을 은행계정과 트레이딩계정으로 분류하기 위한 분유요건 및 절차를 명확히 하고, 투자펀드의 편입자산을 모두 확인할 수 없더라도 동 펀드의 일별 호가를 입수할 수 있는 경우 시장리스크를 적용키로 했다. 시장리스크 규제가 적용되지 않는 외화포지션의 범에에는 본점과 자회사간 거래뿐 아니라 본지점간 거래도 포함했다.

내부모형법에서는 검증방법을 개선하고 모형의 흠결이 중대하지 않을 경우 모형 사용을 허용키로 했다. 유동성이 낮은 금융상품에 대해서는 규제자본 산출규모를 완화 조정했다.

표준방법의 경우 우선 외환리스크의 경우 낮은 위험가중치가 적용되는 고유동성 환거래의 요건을 완화하고 외환포지션 산출시 B/S 작성 기준 통화와 상이한 별도의 기준 통화 사용을 허용키로 했다. 주식 및 신용리스크 부문은 인덱상 상품의 규제자본 계산 부담을 완화하기 위해 별도의 단일 위험가중치를 마련했다. 옵션상품에서는 외환리스크 중복계산, 규제자본 산출규모의 급격한 증가 등을 해소하기 위해 규제자본 계산식을 개선했다. 스트레스 상황에서의 금융상품 가격간 상관관계를 고려해 규제자본 산출시 적용하는 시나리오도 수정했다. 이밖에도 금리와 외환 등 각 리스크 범주별 위험가중치를 하향 조정키로 했다.

나성오 한은 금융규제팀 과장은 “은행 트레이딩계정에서 손실대비 자본을 적립할 경우 표준방법이나 내부모형법 중 하나를 적용해야 한다. 2016년 1월 발표된 규제체계가 둘 다 복잡하고 규제수준이 높다는 인식들이 있어왔다”며 “이번에 이를 단순화하고 규제수준도 완화했다는 점에 의의가 있다”고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)