채권은 대량매도 ‘1년4개월만 최대’..투자심리 회복에 외환시장 안정적

외국인이 올 1월 국내 주식은 대량 매수한 반면 채권은 대량 매도한 것으로 나타났다. 미국 연준(Fed)의 통화정책 기조 변경에 따라 투자심리가 회복됐기 때문이다. 반면 채권시장에서는 스왑레이트 급락에 따른 단기차익거래 자금이 빠진 영향이 컸다.

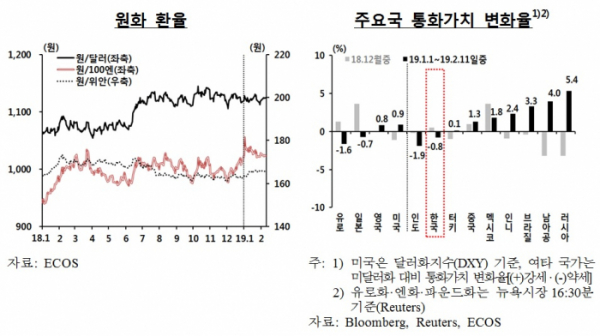

원·달러 환율과 한국물 신용부도스왑(CDS) 프리미엄 등 움직임도 안정세를 이어갔다.

부문별로는 크게 갈렸다. 주식시장에서는 33억4000만달러(3조7475억원)어치가 유입됐다. 이는 2017년 5월(36억4000만달러 유입) 이후 1년8개월만에 최대폭이다. 반면 채권시장에서는 32억3000만달러(3조6241억원)어치가 빠져나갔다. 역시 2017년 9월(34억7000만달러 유출) 이후 가장 큰 폭의 유출이다.

김민규 한은 국제총괄팀 과장은 “주식과 채권이 엇갈렸다. 주식자금 유입은 글로벌 투자심리가 많이 개선된 영향이 크다. 반면 채권시장에서는 지난해 11월과 12월 중순까지 많이 빠졌던 스왑레이트가 회복세로 돌아서면서 유입됐던 재정거래성 자금이 빠져나간 때문”이라고 설명했다.

실제 원·달러 3개월 스왑레이트는 지난해 12월말 마이너스(-)1.33%에서 올 1월말 -1.16%로 회복되는 움직임을 보였다. 스왑레이트 마이너스 폭이 축소된다는 것은 외국인 투자자 입장에서 보면 그만큼 무위험차익거래 유인이 줄어든다는 의미다. 또 국내 투자자 입장에서 보면 외화조달 상황이 개선됐다는 뜻이다.

김 과장은 “연준이 1월 연방공개시장위원회(FOMC)에서 금리인상 속도조절을 시사하는 등 통화정책 기조를 변경함에 따라 국제금융시장에서 투지심리가 회복됐다. 주요국 주가는 상승했고 신흥국 통화는 강세를 보였다. 이에 따라 원·달러 환율이 안정적 흐름을 보이는 등 국내 외환시장부분도 양호한 흐름을 이어갔다”고 설명했다. 그는 다만 “글로벌 경기둔화와 미중 무역협상, 브렉시트, 중국 경기둔화 등 기존 리스크요인에 대한 경계감도 여전한 상황”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)