이베스트투자증권에 따르면 중국 생태환경부(MEE)는 이번 겨울에 정부가 설정한 대기 질 기준을 지키지 못한 도시는 올해 안에 PM2.5(초미세먼지) 농도를 최소 2% 줄여야 한다는 방침을 세웠다. 감축량을 지키지 못하면 지방정부는 처벌받게 된다. 또 중국 정부는 겨울철 대기오염의 주된 원인인 석탄난방을 줄이기 위해 비효율적인 석탄 보일러의 폐기 속도를 높이기로 했다.

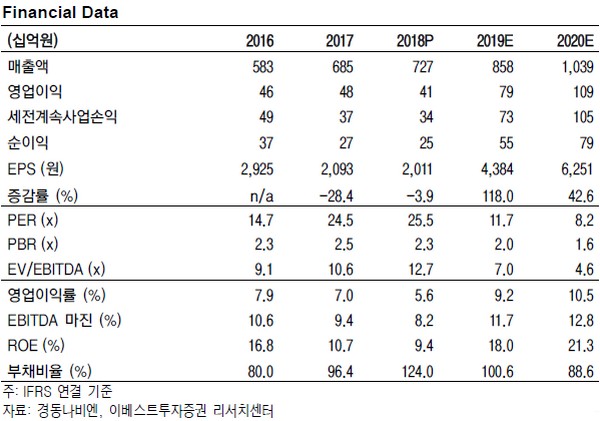

이베스트투자증권 양형모 연구원은 “메이가이치가 본격화됐던 2017년 중국 가스보일러 시장은 전년 대비 80% 고성장했다”며 “또 중국 매출도 168% 급증해 경동나비엔 주가는 지난 고점인 7만3300원까지 급등했다”고 말했다. 이에 양 연구원은 “이미 중국 메이가이치에 따른 매출 급증의 모습을 보여줬기 때문에 메이가이치가 본격화하면 바로 매출로 연결될 수 있다”고 밝혔다.

그는 “또 과거 대비 비용을 통제할 것이고 2020년이 되면 중국 50만대, 국내 200만대의 자동화 라인 캐파 증설이 완료된다”며 “힘들었던 시기를 지나 이제 열매를 딸 시점이 도래했다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)