하나금융투자 박무현 연구원은 “동성화인텍이 지난해 4분기 영업실적을 매출액 542억 원, 영업이익 -55억 원으로 영업이익률 -10.2%를 발표했다”며 “4분기 적자 폭이 늘어난 이유는 한국 조선소들의 선박건조일정의 조정으로 4분기에 인식돼야 할 실적의 일부가 2019년 1분기로 이연됐기 때문이며, 2019년 1분기 동성화인텍 영업이익은 이연 이익을 포함해 80억 원 가까이 될 것”이라고 예상했다.

박 연구원은 “한국 조선소들의 LNG선 건조량은 2021년까지 채워져 있으며, LNG선 수주선가 상승으로 동성화인텍의 보냉재 공급가격이 높아지고 있어 2019년부터 동성화인텍의 영업실적은 적자 구간에서 벗어나 급한 성장세를 보이게 될 것”이라며 “2019년 동성화인텍 영업실적은 2605억 원으로 전년 대비 38.5% 늘어날 것이며 영업이익은 156억 원으로 이익률 6.3%가 예상된다”고 밝혔다.

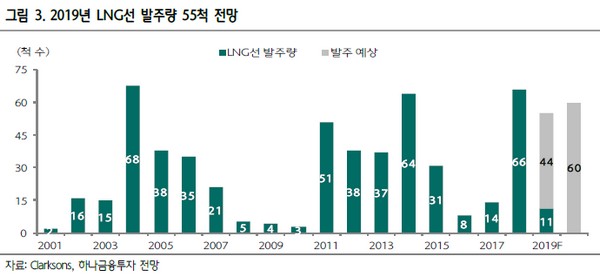

그는 “1급 해외 선주들은 선박을 발주할 때 고려하는 것은 선박의 품질과 성능으로, 가격과 납기가 아니다”라며 “현재 글로벌 LNG선 발주량 11척 중 한국 조선소가 9척을 독식한 가운데 한국 조선소들의 2022년 LNG선 슬롯도 사실상 채워질 것으로 보인다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)