삼성전자의 올해 분기 영업이익이 10조 원을 밑돌 것으로 전망된다. 반도체 호황으로 지난해 사상 최대 실적을 달성했지만, 4분기부터 실적이 꺾이는 모양새다.

15일 금융정보업체 에프앤가이드에 따르면 삼성전자는 올해 1분기 영업이익 8조3900억 원을 기록할 것으로 전망된다.

이어 2분기에는 8조2900억 원, 3분기 9조8700억 원, 4분기 9조 원대를 보이며 10조 원 돌파가 어려울 것으로 예상된다.

삼성전자는 지난해 분기마다 영업이익이 10조 원을 크게 웃돌았다. 작년 1분기 15조6400억 원, 2분기 14조8700억 원, 3분기 17조5700억 원 등의 기록을 세우다 4분기 영업이익 10조8000억 원을 나타내며 하락세를 보였다.

업계는 올해 삼성전자의 연간 영업이익이 36조8400억 원으로 지난해 58조8900억 원보다 40% 가까이 감소할 것으로 내다보고 있다.

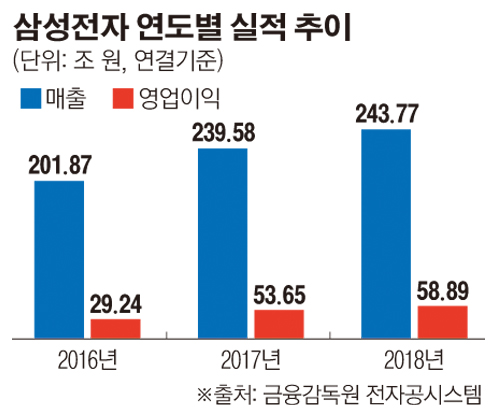

이는 2016년(29조2400억 원)보다는 높지만, 2017년(53조6500억 원)보다는 낮은 수치다. 시장의 예상대로 실적이 집계된다면, 영업이익이 2017년 이전으로 돌아가는 것이다.

삼성전자는 지난해 매출 243조7700억 원, 영업이익 58조8900억 원, 당기순이익 44조3400억 원의 역대 최고 실적을 올리며, 2년 연속 ‘트리플 크라운’을 달성했다.

올해 삼성전자의 실적을 위협하는 요인은 반도체 업황이다.

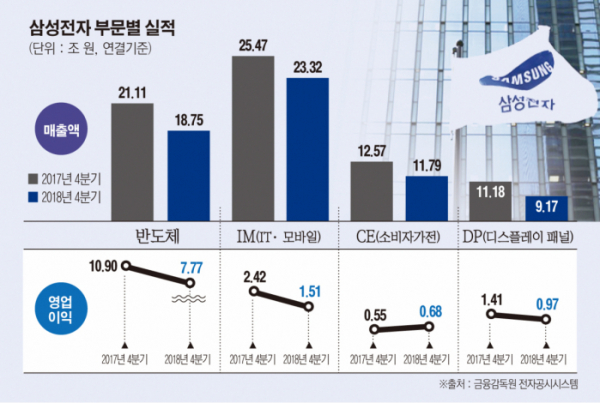

반도체 사업은 지난해 흑자 44조5700억 원으로 삼성전자 전체 영업이익의 75.7%를 차지했다. 그만큼 반도체에 의존하는 비중이 크다는 뜻이고, 반도체 업황에 따라 회사 전체 실적이 좌우될 수 있다는 의미이기도 하다.

반도체는 가격 하락폭이 예상보다 커지고 있다. 올해 들어 D램 가격은 24%, 낸드는 22% 하락한 것으로 추정된다. 이에 따라 메모리사업의 매출액이 감소하고, 고정비 부담이 커지면서 수익성도 당초 예상보다 더 낮아졌다는 것이 업계의 분석이다.

삼성전자는 재고소진을 위해 가격을 인하하고 있지만, 출하 증가폭이 기대만큼 크지는 않은 것으로 알려졌다.

디스플레이는 OLED의 가동률 하락으로 안심할 수 없는 상황이다. OLED 패널 사업의 주요 고객인 애플 아이폰의 수요 부진으로 가동률이 낮아졌고, LCD 패널가격이 하락하면서 디스플레이 전체에 위협이 되고 있다. 생활가전은 비수기 영향을 받고 있다.

IM(IT&모바일 커뮤니케이션) 사업부는 갤럭시S10 출시 효과로 실적 개선 예상되나, CE(소비자 가전), DS(디바이스 솔루션) 부문 등 IM을 제외한 전체적인 실적 감소가 예상된다.

상저하고의 흐름을 보이며 하반기부터 반등할 것이라는 전망도 나온다. 반도체 가격 하락세가 주춤해지고, 2분기부터 반도체 재고가 감소하면서 바닥을 찍고 반등할 것이라는 예상이다. 또 갤럭시S10의 초기 반응이 예상보다 좋으면서 전망치가 상향 조정될 수 있다.

업계 관계자는 “2분기부터 반도체 출하 증가, 재고 감소, 가격 하락 폭 축소 등이 기대된다”며 “하반기 성수기 대응을 위한 세트업체들의 재고 축적이 2분기부터 발생하고, 스마트폰과 PC의 계절적 수요가 이어지면서 전망치가 상향 조정될 수 있다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)