▲자료제공=NH투자증권

NH투자증권은 국내 경기 부진에 따른 여행 수요 둔화와 항공 여객 비수가 효과로 티웨이항공의 2분기 실적이 부진할 것으로 전망하며, 목표주가를 기존 9000원에서 8000원으로 하향 조정하고 투자의견 ‘HOLD’를 유지했다.

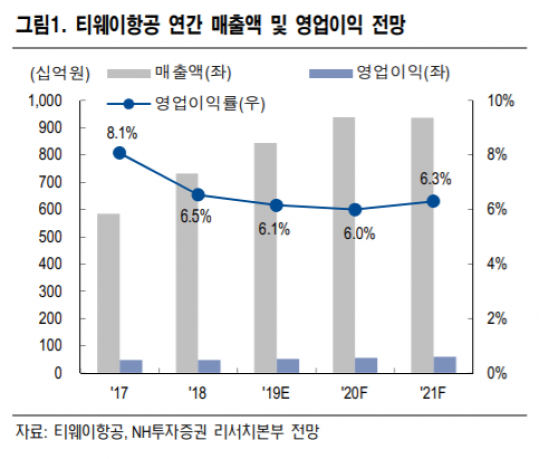

10일 NH투자증권은 2분기 티웨이항공이 매출액 1827억 원, 영업적자 78억 원을 거둘 것으로 전망했다. 이는 전년 동기대비 매출액은 12.5% 상승한 수치지만, 영업이익은 적자전환한 수치이다.

정연승 NH투자증권 연구원은 “국내 경기 부진에 따른 여행 수요 둔화와 2분기 항공 여객 비수기 효과까지 겹치면서 국내 저가항공사 전반으로 실적 부진 불가피하다”고 말했다.

정 연구원에 따르면 2018년 상반기 10% 이상의 내국인 출국자수 증가율은 2018년 하반기부터 둔화되면서 올 4월 기준 내국인 출국자수 증가율은 0.7%에 그쳤다. 2018년 1월~4월까지 누적 기준으로 국제선 여객 증가율은 12.9%였으나, 2019년 동기간 여객 증가율도 7.1%에 불과했다.

정 연구원은 티웨이항공에 대해 “리스부채 외화평가손실을 제외하고 산출된 2019년 ROE는 17%이므로 순자산 가치를 감안하면 동사 주가의 추가적인 하락폭은 제한적일 것”이라며 “3분기는 여객 성수기 시즌인데다 지난해 3분기 일본에서 발생한 자연재해로 실적 기저효과도 존재할 것”이라고 전망했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)