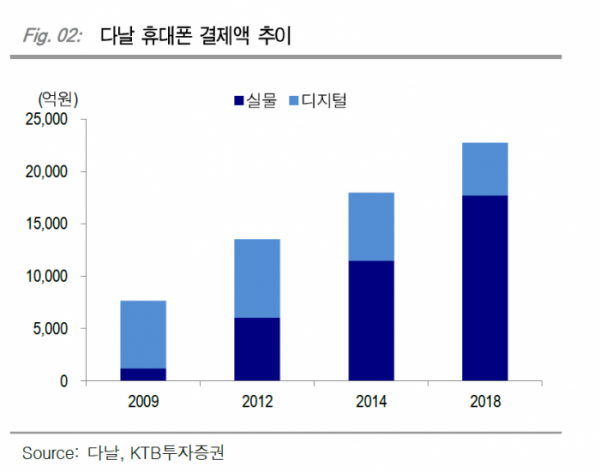

KTB증권은 다날에 대해 온라인 게임 결제한도 폐지와 삼성페이 휴대폰 결제에 따른 호실적이 하반기에도 이어질 것이라고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

김재윤 KTB증권 연구원은 “다날 2분기 연결실적은 매출액 484억 원, 영업이익 54억 원을 기록하며 각각 전년 동기 대비 10%, 182.3% 성장했다”며 “휴대폰 및 신용카드 결제액 증가에 따른 탑라인 성장과 미국 적자 자회사 정리 완료에 따른 이익률 개선이 주 요인”이라고 설명했다.

실적 성장 요인이 장기적으로 이어질 것이라는 점이 긍정적이라고 짚었다. 6월 27일부터 온라인 게임 결제한도가 폐지돼 디지털 휴대폰 결제 시장이 확대할 것으로 전망된다는 것이다. 김 연구원은 “3분기부터 삼성페이 휴대폰 결제 서비스도 시작하며 오프라인 결제액도 증가할 것으로 예상된다”고 분석했다.

자회사를 통한 신규 암호화폐 사업도 순조롭다는 분석이다. 김 연구원은 “자회사 페이코인으 통해 가맹점에서 실물결제가 가능한 암호화폐 페이코인(PCI)를 발행 중”이라며 “총 발행량은 39억4000PCI 정도이며 유통량은 10%, 현재 거래량은 하루 2억 원 수준으로 파악된다”고 말했다.

이어 그는 “시장성장에 따라 암호화폐 거래대금이 증가하면, 다닐이 후오비 거래소 지분 6%를 보유하고 있다는 것도 주목할 부분”이라고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)