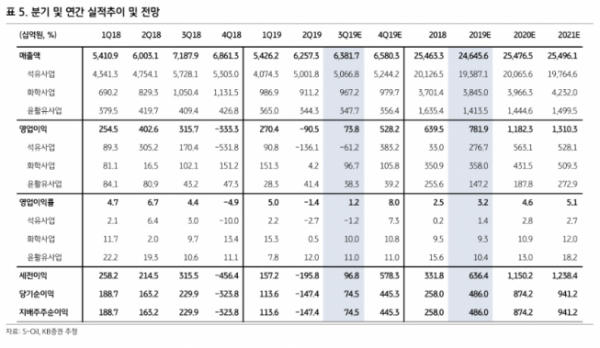

KB증권은 23일 S-Oil에 대해 하반기 수익성 개선이 기대된다며 목표주가 12만 원, 투자의견 매수로 상향했다.

백영찬 KB증권 연구원은 3분기 실적으로 매출액은 전년 동기 대비 11.2% 감소한 6조3817억 원, 영업이익은 76.6% 줄어든 738억 원을 예상했다.

백 연구원은 “부진했던 정제마진이 오르면서 수익성이 개선될 전망”이라고 말했다. 그는 “2년간 하락했던 정제마진이 3분기를 기점으로 전분기 대비 2.3달러 오를 것”이라고 설명했다. 이어 “IMO 2020 환경강화 정책으로 해운사의 선박용 경유 수요도 하반기부터 증가할 전망”이라고 내다봤다.

그는 “미국 가솔린 수출 감소가 아시아 가솔린 수익성 상승으로 이어질 전망”이라고 말했다. 이어 “중국 휘발유 품질 강화 정책도 동시에 시행되면서 노후화된 독립 정유기업의 생산감소와 설비폐쇄가 진행될 예정”이라며 안정적 가동을 기대했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)