NH투자증권은 26일 KT&G에 대해 하반기에도 국내 담배의 안정적인 흐름이 지속할 전망이라며 투자의견 ‘매수’와 목표가 13만5000원을 유지했다.

조미진 연구원은 “KT&G의 2분기 국내외 담배 부문의 영업이익률은 모두 40%대로 개선됐다”며 “해외 담배 부문 이익 개선은 제품 믹스 개선 및 가격 인상 효과에, 국내 부문 개선은 전자담배 매출 확대에 기인한다”고 말했다.

조 연구원은 “하반기에는 중동 향 수출 회복과 신시장의 고성장 유지로 전체 담배 수출이 전년 대비 55.4% 증가할 전망”이라며 “해외법인은 10% 이상의 성장률을 유지할 것”이라고 내다봤다.

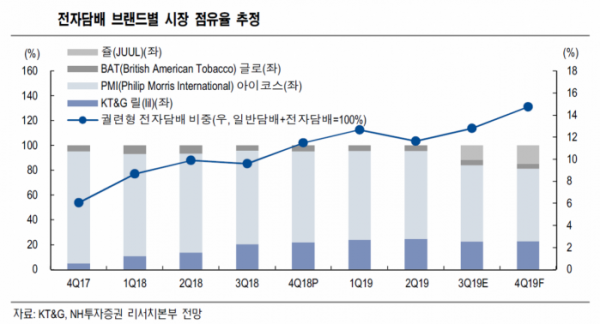

또한 “국내의 경우 전자담배 시장에서의 점유율이 30% 이상으로 확대될 것”이라며 “매출액은 전년 대비 5.1% 증가하고 영업이익률은 40%대를 유지할 것으로 예상한다”고 전했다.

실적 개선에 따른 배당 확대 가능성도 언급했다. 조 연구원은 “배당수익률이 4% 이상으로 개선될 전망”이라며 “보유하고 있는 현금성 자산과 실적 개선 전망을 고려했을 때 배당을 증액할 수 있는 기반은 충분하다”고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)