▲자료제공=IBK투자증권

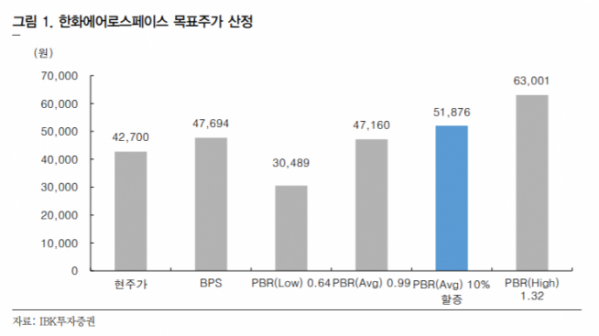

IBK투자증권은 한화에어로스페이스가 상반기보다 하반기에 더 많은 영업이익을 기록해 연간으로 우수한 실적이 기대된다며 목표주가를 기존 4만5000원에서 5만2000원으로 상향 조정하고, 투자의견 매수를 유지했다.

9일 IBK투자증권에 따르면 한화에어로스페이스는 올해 1700억 원 수준의 연간 영업이익을 기록할 것으로 전망됐다. 이는 전년 530억 원보다 크게 확대된 수치다.

이상현 IBK투자증권 연구원은 “상반기보다 하반기에 더 많은 영업이익이 기대된다”며 “하반기 EDAC 인수관련 비용 110억 원과 방산관련 소송 충당금 170억 원 등 일회성 비용이 대략 300억 원 반영될 것으로 예상되지만 이를 감안해도 우수한 실적 달성이 기대된다”고 분석했다.

이 연구원은 “항공부문에서는 RSP를 통한 입지 확대로 한공엔진 핫 섹션 수주납품 증가와 하반기 베트남공장 본격 가동등이 기대되며 방산부문도 2018년 1700억 원 대비 2019년에는 3800억 원으로 수출이 화대될 것으로 보인다”며 “또 테크윈 부문에서는 미중 무역분쟁에 따른 중국산 제한으로 입찰경쟁에서의 반사이익 등이 이익 개선으로 이어질 것”이라고 예상했다.

특히 그는 6월 10일 공시를 통해 미국 소재의 항공엔진 부품제조업체인 EDAC 지분 100%를 3억 달러에 인수한 것에 대해 “딜 클로징은 10월 말을 목표하고 있어 4분기부터 실적이 일부 반영될 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)