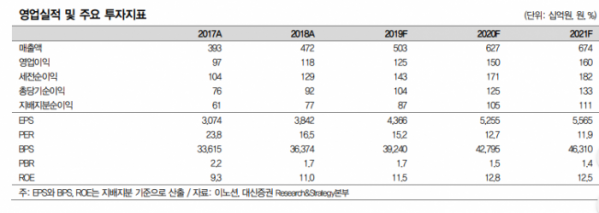

대신증권은 25일 이노션에 대해 2020년 M&A, 신차 사이클 등에 따른 호실적이 예상된다며 목표주가를 10% 상향한 10만 원으로 조정했다. 투자의견은 매수를 유지했다.

김회재 대신증권 연구원은 “3분기 매출액은 전년 동기 대비 6% 증가한 1조3000억 원, 영업이익도 6% 오른 320억 원이 전망된다”며 “국내는 러시아 월드컵 효과 소멸되며 -8% 역성장 전망되나, 해외는 미국 하이네켄, 안나푸르나 등 비계열 대행 확대에 힘입어 12% 성장이 예상된다”고 했다.

2020년에는 호재에 따른 성장 모멘텀이 기대된다는 분석이다. 김 연구원은 “호주에 기반을 둔 디지털 광고 제작사 Wellcom을 인수했는데, 기존 비즈니스와 겹치는 영역이 전혀 없어 시너지 창출이 가능하다”며 “Wellcom은 연평균 9%의 높은 성장률을 보이고 있는 회사이고, 인수를 통해 GP는 17%, OP는 12% 증가할 것으로 전망된다”고 말했다.

또 “3분기까지도 펠리세이드, 소나타, 셀토스, 베뉴 등의 신차 효과는 지난해 러시아 월드컵 역기저 효과에 묻혀 있었다“며 ”4분기부터는 본격적인 신차 효과가 발생할 것“이라고 봤다. 11월 제네시스 첫 SUV인 GV80을 시작으로, 2020년 7월 GV70, 2021년 GV90까지 매년 럭셔리 SVU가 출시되면서 신차 마케팅 효과 발생이 전망된다는 것이다.

김 연구원은 “특히 제네시스는 아직까지 이노션이 취급하는 현기차 마케팅 물량에서 10% 이내의 비중을 차지하고 있는 만큼, 신차 출시를 계기로 본격적인 제네시스 마케팅이 시작될 것으로 전망된다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)