현대차증권은 26일 GS리테일에 대해 3분기에도 양호한 실적이 이어질 전망이라며 목표가를 4만7000원에서 5만1000원으로 상향하고 투자의견 ‘매수’를 유지했다.

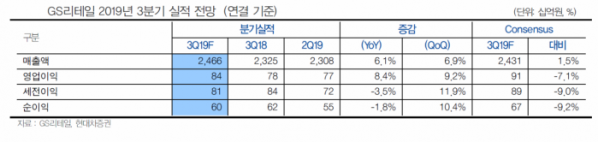

박종렬 연구원은 “3분기 연결 매출액은 전년 동기 대비 6.1% 증가한 2조4662억 원, 영업이익은 8.4% 증가한 841억 원으로 전기에 이어 양호한 실적을 기록할 전망”이라며 “편의점과 호텔사업부의 실적 호전이 전체 영업이익 증가를 견인할 것”이라고 말했다.

이어 “4분기에도 동 추세가 이어지면서 견고한 실적 모멘텀은 가능할 것”이라며 “양호한 실적을 바탕으로 주가 재평가는 지속될 전망”이라고 내다봤다.

박 연구원은 “슈퍼마켓은 이커머스와의 경쟁 심화에 따른 마케팅 비용 증가로 부진한 흐름이 지속될 전망”이라며 “공통 및 기타 부문은 온라인 사업 관련 비용 증가로 전년과 비슷한 수준의 적자를 기록할 것”이라고 예상했다.

다만 “편의점의 경우 이커머스와의 경쟁에서 비교적 자유로운 업태로, 양호한 업황이 향후 지속 가능하다는 점은 매우 긍정적으로 평가할 수 있다”고 전했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)