▲자료제공=신한금융투자

신한금융투자는 LG디스플레이가 내년부터 OLED TV 위주의 사업구조 개편성과가 본격화 될 것이라고 전망하며, 목표주가를 기존 1만8000원에서 1만9000원으로 상향 조정하고 투자의견 매수를 유지했다.

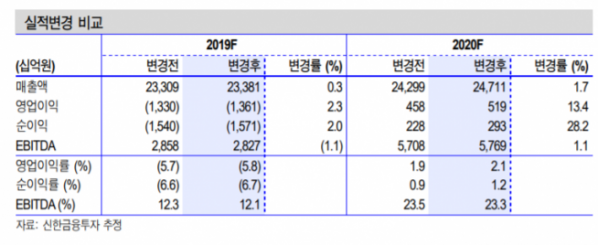

26일 신한금융투자는 LG디스플레이가 2019년 LCD 영업악화와 각종 일회성 비용으로 영업적자 1조3610억 원을 기록할 것으로 전망했다. 그러나 2020년에는 영업이익이 5190억 원으로 턴어라운드 할것이라고 예상했다.

소현철 신한금융투자 연구원은 “LCD TV 구조조정과 OLED TV 사업에 집중, 중소형 OLED 사업의 효율화와 2020년 영업이익이 턴어라운드 될 것이라는 예상이 투자 포인트”라고 말했다.

소 연구원은 “신임 정호영 CEO가 한국에 있는 7세대와 8세대 LCD 라인 생산규모를 축소하고 OLED TV 사업을 강화할 것”이라며 “2020년 1분기부터 영업적자가 축소되면서 2020년 3분기 영업이익이 2420억 원을 기록해 7분기 만에 턴어라운드가 기대된다”고 분석했다.

그는 “2019년 3분기 미국 전략고객에게 스마트폰 OLED가 공급되면서 주가가 바닥 대비 13% 상승했다”며 “최근 하반기 일회성 구조조정 비용 부담으로 인해 주가가 박스권에 있지만 내년부터 성과가 본격화 될 수 있다고 판단되기 때문에 현 시점이 주가를 매수할 수 있는 좋은 기회”라고 말했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)