올해 신규 상장 스팩이 4년 만에 최고치를 기록할 전망이다. 스팩 합병으로 시장에 입성하는 기업의 수도 늘어날 것으로 추정된다. 원금 손실 위험을 회피하는 투자자와 밸류에이션 리스크 없이 시장 입성을 원하는 기업의 심리가 반영된 현상으로 풀이된다.

30일 한국거래소에 따르면 올 들어 신규 상장한 스팩은 총 15곳, 공모를 앞두고 있거나 예비심사를 받고 있는 곳은 9곳이다. 이날 케이비스팩19호가 코스닥에 입성하고, 5일에는 유진스팩5호가 상장한다. 대신밸런스제7호스팩은 1일까지 일반 청약을 받는다.

올해 최소 24곳의 스팩이 상장하는 셈인데, 이는 45개의 스팩이 신규 상장했던 2015년 이후 4년 만에 최고치다. 2016년 신규상장한 스팩은 12개, 2017년과 2018년에는 각각 20개였다.

스팩과 합병 상장하는 기업의 수도 지난해를 상회할 전망이다. 올 들어 스팩합병으로 코스닥에 입성한 기업은 줌인터넷, 예선테크 등 5곳이고, 소프트캠프, 아이엘사이언스, 나인테크, 애니플러스, 지엔원에너지, 네온테크 등이 합병상장 청구서를 제출한 상태다. 지난해 스팩합병을 통한 신규 상장은 총 11건이다.

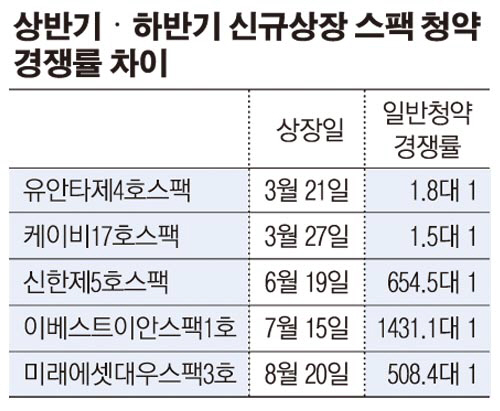

청약경쟁률이 눈에 띄게 높아졌다는 점도 주목할 지점이다. 올 들어 코스닥에 신규 상장한 스팩 일반투자자 청약 경쟁률은 309.7대 1을 기록했다. 지난해 신규 상장한 스팩 20곳의 평균 청약 경쟁률(33.5대 1)과 비교하면 10배 가까이 뛴 수치다. 개별로 살펴보면 7월 15일 상장한 이베스트이안스팩 1호가 1431대 1, 8월 20일과 30일 코스닥에 입성한 미래에셋대우스팩3호와 상상인이안제2호스팩의 경쟁률이 각각 508.4대 1, 297.0대 1을 기록했다.

공모주 시장 내에서 스팩 열풍은 하반기부터 본격화했다. 연초 상장한 유안타제4호스팩, 케이비17호스팩은 청약 경쟁률이 2대 1에 못 미치는 등 흥행과는 거리가 멀었다.

국내외 변수로 악화된 증시 상황에서 원금 보전이 된다는 스팩 특성이 투자자를 끌어들였을 것이라는 분석이다. 스팩은 3년 내 합병이 불발돼 청산 절차를 밟아도 투자자에게 원금과 연 1~2%대의 3년치 이자를 돌려준다.

기업 입장에서도 스팩 합병은 공모 과정에서 발생할 수 있는 각종 리스크를 피할 수 있는 선택지다. 하반기 희망가 밴드 하단보다도 낮은 가격에 공모가를 형성한 기업들이 속출했고, 공모 철회 사례까지 나오는 등 밸류에이션 리스크가 공모주 시장을 강타했다. 이런 상황에서 별도의 공모 절차 없이 정해진 자금 유입이 가능한 스팩 합병 상장이 기업에 매력적으로 작용했을 것이라는 해석이 가능하다.

업계 관계자는 “원금 손실 위험을 회피하는 투자자와 밸류에이션 리스크 없이 시장 입성을 원하는 기업의 이해관계가 스팩 특성과 맞아떨어진 것”이라며 “3년 내 합병 기업을 찾아야 하기 때문에 올해는 물론 내년과 내후년 스팩 합병 상장기업은 더 늘어날 전망”이라고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)