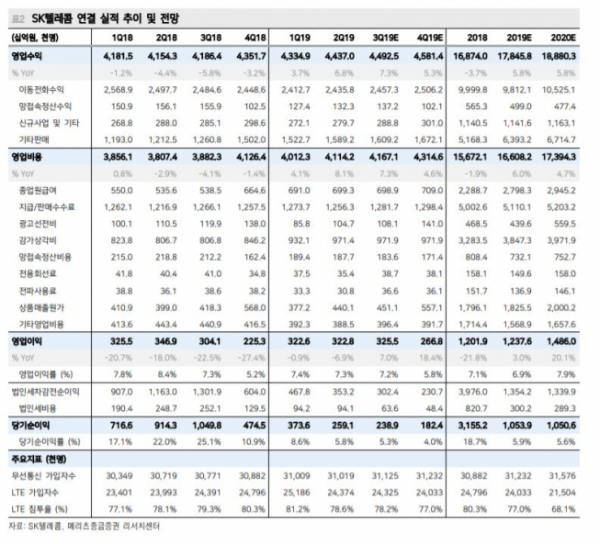

메리츠종금증권은 10일 SK텔레콤에 대해 5G 시장 선점을 위한 비용이 늘었지만, 본격적으로 자회사의 실적이 개선되면서 전체적 영업흐름은 견조할 것이라며 목표주가 34만 원, 투자의견 매수를 유지했다.

정지수 메리츠종금증권 연구원은 “3분기 연결기준 실적으로 매출액은 전년 동기 대비 7.3% 증가한 4조4911억 원, 영업이익은 7% 오른 3255억 원을 기록할 것”으로 “시장 기대치에 부합할 전망”이라고 말했다.

정 연구원은 “초기 5G 시장을 선점하기 위한 보조금 지원 등 비용이 전반적으로 증가하면서 올해 별도 영업이익은 전년 대비 20.3% 감소한 1조426억 원을 예상한다”고 설명했다.

다만, 그는 “최근 3년간 부진했던 주요 자회사(SK브로드밴드, 11번가 등)의 실적 개선이 본격화되면서 연결기준 영업이익은 전년 대비 3% 증가한 1조 2376억 원을 기록할 것”으로 예상했다.

이어서 그는 “최근 낮아진 외국인 지분율은 연내 반등 가능하다”고 내다봤다. 최 연구원은 “3분기 주요 지표들이 회복하면서 내년 실적 기대감도 높아졌다”며 “이에 따라 외국인 투자자들의 부정적 시각도 회복될 것”으로 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)