하나금융투자 김현수 연구원은 “최근 ESS 및 삼성디스플레이 등 이슈로 삼성SDI 주가 변동성이 확대됐으나 향후 실적 성장의 본질은 전기차 배터리 부문에 있음을 잊지 말아야 한다”며 “2019년 하반기 보조금 축소 영향으로 글로벌 전기차 판매량 성장세는 다소 주춤한 상황이지만 EU 이산화탄소 배출량 규제 강화로 인해 자동차 OEM 업체들의 2020년 전기차 신규 모델 출시는 더욱 가속화될 전망”이라고 밝혔다.

김 연구원은 “배터리 셀 업체들의 공급 물량은 이에 선행해 2019년 하반기부터 폭증할 전망이며, 이에 따라 삼성SDI의 하반기 전기차 배터리 부문 매출은 지난해 같은 기간보다 92% 증가할 것”이라며 “여기에 에너지 밀도 개선 가속화가 이뤄지면서 전기차 배터리 부문 흑자전환 시기는 애초 2020년 3분기에서 2019년 4분기로 앞당겨질 것”이라고 내다봤다.

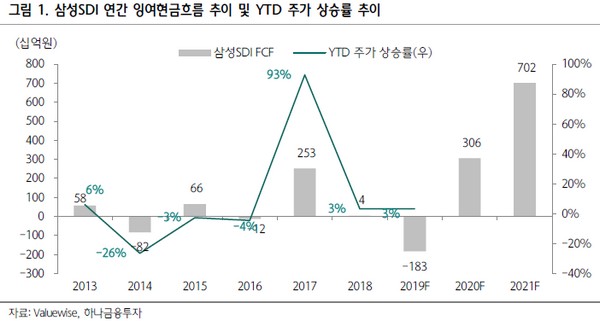

그는 “2020년부터 전기차 배터리 부문의 이익 기여가 본격적으로 시작되고, 감가상각비 증가 및 투하 자본 효율 상승에 따른 자본적 지출 부담 감소로 잉여현금흐름이 많이 증가하며 주가 상승을 견인할 것”이라며 “전기차 배터리 부문 흑자 전환 시기가 애초 예상 보다 앞당겨 지면서 향후 전기차 배터리 사업 부문에 대한 가치가 본격적으로 시가총액에 반영될 것”이라고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)