(자료제공=하나금융투자)

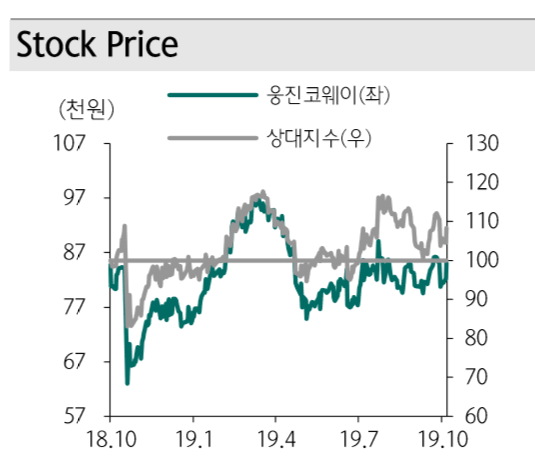

하나금융투자는 16일 웅진코웨이에 대해 3분기 견조한 실적이 예상된다며 투자의견을 ‘매수’로 상향하고 목표가를 7만3000원에서 11만 원으로 상향했다.

박종대 연구원은 “웅진코웨이의 3분기 연결 매출과 영업이익은 각각 전년 동기 대비 12%, 10% 성장한 7520억 원, 1430억 원 수준이 가능할 전망”이라며 “국내 렌탈은 ARPU 하락에도 불구하고 총 계정수가 612만 개까지 증가하면서 3% 성장을 이어갈 것”이라고 말했다.

박 연구원은 “말레이 법인은 계정 수가 35% 증가한 120만을 넘어서면서 매출과 영업이익이 각각 35%, 34% 성장해 웅진코웨이의 실적 개선을 견인할 전망”이라며 “다만 로열티와 웅진렌탈의 인수 영향으로 영업이익률은 소폭 하락할 전망”이라고 예상했다.

그는 “웅진코웨이는 견조한 실적 개선과 높은 주주환원 정책 등에도 불구하고 웅진그룹으로 피인수되면서 현금유출 우려 등으로 불확실성이 컸다”며 “큰 이변이 없는 한 넷마블과의 계약은 성사될 것으로 보이며 웅진코웨이 사업구조와 전략에 최소한 부정적 영향은 없을 것으로 보인다”고 전했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)